Borsada yükseliş, dolarda düşüş sürecek mi?

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/eral_karayazici.jpg" align="left"> Dünya genelinde baş döndürücü bir haftayı geride bıraktık. Borsalarda önceki 3 hafta yaşanan güçlü değer kayıplarını takiben geçen hafta da satıcılı bir açılışa sahne oldu.

Eral Karayazıcı

Gedik Yatırım Yurtiçi Satış Müdürü

ekarayazici@gedik.com

Hafta ortasında dünya ekonomisinin yumuşak karnı olan Avrupa’nın borç stoku yüksek ülkelerinde Yunanistan kaynaklı gerilimle tam bir panik satışa dönen bu hareket perşembe günü yerini müthiş bir alım dalgasına bıraktı ve hisse marketlerinde ibre yukarı döndü.

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/20102014_tablo.jpg">

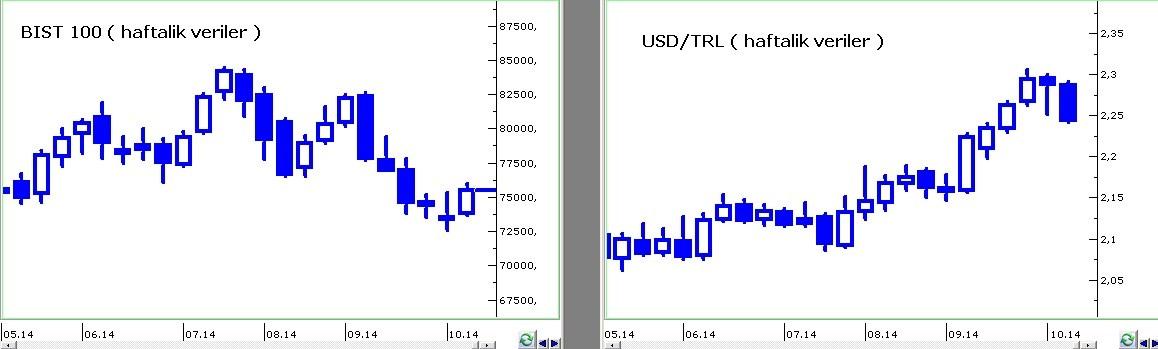

Borsa İstanbul ise diğer gelişen ülkelerle birlikte pozitif ayrışmayı sürdürdü. Önce satış dalgasına karşın 74.000 puan civarında dalgalanmayı, devamında haftayı % 2,8 değer artışı ile izlediğimiz 21 borsa içinde en iyi performansla 75.500 puanda tamamlamayı başardı.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/20102014_grafik1.jpg">

Böylece BIST beş haftalık değer kaybı serisini takiben ilk kez geçen hafta yükseliş kaydederken, USD/TRL’de de bu eğilimin ters yansımasını gördük ve dolar TL karşısında % 1,9 kayıpla 2,2450 seviyesine geriledi.

Tepki mi trend değişimi mi?

Bugün pusulada beş haftadır dolar yukarı, borsa aşağı biçiminde gelişen seyrin geçen hafta oluşan dönüş ile borsa lehine dolar aleyhine yeni bir trend başlangıcını ifade edip etmediğini sorgulayacak, pozitif iklimin ömrü ve limitine ilişkin görüşlerimi paylaşacağım.

Salt ritmik açıdan bakarsak, dünya genelinde geçen hafta yaşanan fiyatlamaların ( petrolden, dolara, borsalardan, tahvil faizlerine ) kısa vade adına ( 6 – 8 hafta sürebilecek ) bir trend değişimine işaret ettiği görüşündeyim.

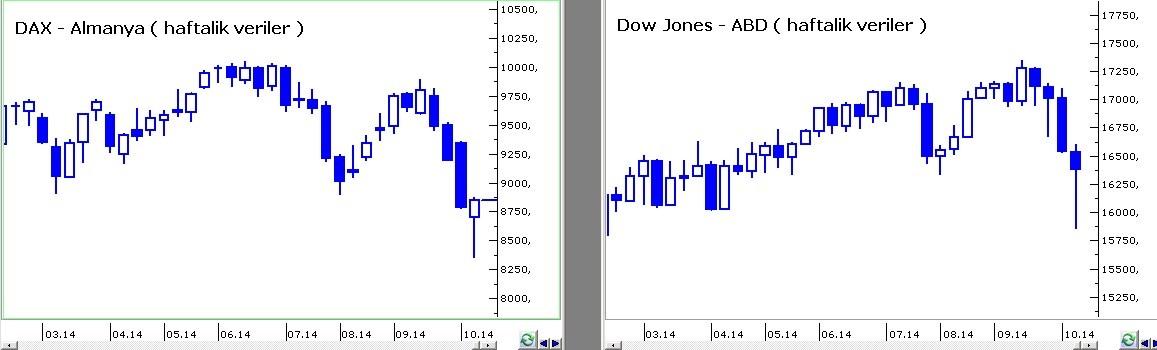

Hatırlarsanız 16-17 Eylül tarihli FED toplantısında ABD Merkez Bankasının faiz artırımlarının en geç haziran 2015 itibarı ile başlayacağını dolaylı yoldan ortaya koyan açıklamalarını takiben dünya genelinde borsalar değer kaybetmeye başlamıştı.

19 Eylül haftasını 9,800 puan ile tamamlayan Alman DAX endeksi geçen hafta içinde 8.350 puana kadar gerileyip kapanışı 8.850 puanda gerçekleştirdi. Bu değer kaybının son perdesi panik biçimde eyvah FED yerine eyvah Avrupa merkezinde gelişti.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/20102014_grafik2.jpg">

BIST 100 77.000 puan ile başladığı bu periyotta öncesinde yeterince düşerek iskontolu konuma geldiği için paraşütlü bir geri esneme göstererek Alman DAX endeksinin % 10 değer kaybettiği son dört haftalık kesiti % 2 kayıpla atlatmayı başarmış oldu.

Diğer borsalar çok sert değer kaybına uğrarken BIST’in bu perdeyi sınırlı bir kayıpla atlatmış olması Borsa İstanbul’un diğer hisse marketlerine kıyasla ucuz olma özelliğini ortadan kaldırdı. Bu nedenle yılın son çeyreği özelinde BIST ‘de fazla bir pozitif ayrışma alanı kalmadı.

Geldiğimiz nokta itibarı ile daha önce de bölümler halinde yaşanacağını tahmin ettiğimi paylaştığım FED depreminin ( eyvah FED faizleri yükseltecek fiyatlaması ) final parkurunda eyvah Avrupa korkusu ile birleşen ilk fazın tamamlandığı görüşündeyim.

Bir süre yurtdışı iklimin dolara değer kaybettiren, borsaları destekleyen menşee de risk alma cesaretini destekleyici eğilimde pozitif gelişmesini bekliyorum.

Ben bu oyunu bozarım

Geldik kritik soruya ; borsalar lehine , dolar aleyhine esmesi muhtemel bu rüzgar ne kadar süre devam edebilir ? Pusulanın başında da paylaştığım üzere ritmik açıdan ben bu eğilimin 6-8 hafta arası bir ömrü olabileceği görüşündeyim.

Ancak bu ritmik hareketin ömrü, ben bu oyunu bozarım repliği ile tanıdığımız Tatar Ramazan karakterini çağrıştırarak FED ‘in olaya müdahale edip etmeyeceğine bağlı.

Dünya genelinde birinci fazı geride kalan FED depreminin ikinci fazının, ABD Merkez Bankasının “ faizler kayda değer süre düşük kalacak” ifadesini terk etmesi ile başlayacağını tahmin ediyorum.

Bu vaka başkan Yellen’in bir mesajı ile yaşanabileceği gibi, toplantı dışı başta tutanaklar veya ikame bir enstrüman kanalı ile de piyasa gündemine yerleşebilir.

Ancak 10 yıl aradan sonra ABD Merkez Bankası’nın faiz artırım perdesini aralayacak olması yüksek olasılıkla bir FED toplantısı kanalı ile ilan edilecektir.

İşte borsalarda yeniden sert aşağı, dolarda sert yukarı yeni bir atağı tetikleyeceğini düşündüğüm bu mesajın önümüzdeki 3 toplantıdan birinde açıklanması daha olası görünüyor. FED ruletine konu bu üç kritik toplantının tarihleri; 29 Ekim, 17 Aralık ve 28 Ocak.

Bu mesajın ve piyasalarda eyvah FED manşeti ile yaşanacağını düşündüğüm FED depreminde 2. fazın daha ileri bir tarihe ertelenmesi için ABD ekonomisinde veya dünya genelinde sıra dışı bir şok yaşanması gerektiği görüşündeyim.

Son FED tutanakları ve FED yetkililerinin açıklamaları bu mesajın önümüzdeki hafta Salı - Çarşamba gerçekleştirilecek toplantıda gelme olasılığının düştüğüne işaret ediyor.

İşte FED bir sürpriz yapmaz ve bu toplantıda “ ben bu oyunu bozarım “ demezse, geçen hafta borsalar lehine, dolar aleyhine esmeye başlayan rüzgar Aralık ayına kadar sürebilir.

Bu dışsal iklimin dünya borsaları yükselirken Borsa İstanbul’a da olumlu yansıyacağını tahmin ediyor, yakın vadede BIST 100 endeksinin geçen hafta başladığı yükselişi 79.000 puana kadar devam ettirebileceğini düşünüyorum.

79.000 elbette geçilmez kale değil. Ancak hareketin yılın son çeyreği içinde daha üst hedeflere kadar sürebilmesi için ( 82.000 veya 84.000 ) FED ‘in faiz artırım sürecinde geri adım attığını ( FED ruleti takviminin erteleneceğini ) düşündürecek major açıklamalara ihtiyaç var.

Yurtiçinde de görece yumuşayan iç politik – sosyal havanın yeni gerilimlere sahne olmaması gerekiyor.

Piyasalarda Avrupa Etkisi

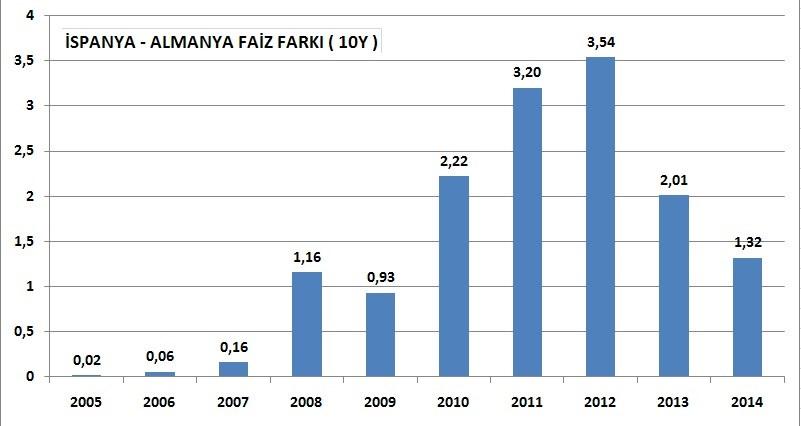

Aşağıdaki tabloyu ve geleceğe dönük ne tür etkileri olabileceğini 14.07.2014 tarihli pusulada okurlar ile paylaşmıştım. Önemine istinaden hatırlatmak istiyorum. 10 yıl vade ile paranızı İspanya’ya mı yoksa Almanya’ya mı borç vermeyi tercih edersiniz?

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/20102014_grafik3.jpg">

Elbette disiplin ekolü Almanya’nın 10 yıl sonra paranızı size geri ödeme olasılığı daha yüksek ve sizin gibi hemen herkes panzerleri tercih eder.

Ya İspanya daha yüksek faiz öderse? Kaçınılmaz olarak daha yüksek ödemek durumunda, o zaman durum değişir; ne kadar ekmek o kadar köfte.

Tabloda da göreceğiniz üzere 2005-2007 döneminde ha İspanya ha Almanya pek bir şey değişmiyordu. Her iki ülkenin de vade sonunda paranızı size geri teslim etmesi ihtimali aynı görülüyordu. ( İki ülkenin faiz oranları eşitti )

Ancak 2008 mortgage krizinden sonra dengeler değişti ve görece daha riskli kabul edilen İspanya-İtalya ikilisi ödünç para bulurken her yıl için Almanlardan 1 puan kadar yüksek faiz ödemek durumunda kaldı.

2011-2012 döneminde Avrupa borç krizi sırasında bu fark 7 puana kadar yükseldiyse de, son iki senedir eski kıtada sarf edilen çabalar sonuç vererek farkın yeniden 1 – 1,5 puan arasına gerilmesini sağladı.

Temmuz ayında da paylaştığım üzere bu cephede ( asgari 1 yıl ) en iyinin geride kaldığı ve 10 yıl vadeli tahvillerde İspanya – Almanya faiz farkının 1 puanın altına gelemeyeceği, iki ülke tahvili faiz farkının yarım puana düşmesinin güncel şartlarda hayal olduğu görüşündeyim.

Aşağıda gidilecek yer kalmadığı içinde en küçük kıvılcımın ( gecen hafta olduğu gibi ) hızla bu faiz makasında yukarı yönlü ataklara neden olacağını ve bu etki ile dünya piyasalarının geçici sarsıntılar yaşamaya devam edeceğini düşünüyorum.

Bir Portekiz bankasının zor duruma düşmesi ile Temmuz ayında yaşanan sarsıntıyı takiben ( aradan sadece 3 ay geçti ) geçen haftada Yunanistan’ın yeniden popülist politikalara yönelebileceğine ilişkin kaygılarla dünya marketleri benzer bir sarsıntı yaşadı.

Geride kaldı mı ? Evet bu çalkantı da geride kalmış gözüküyor. Ancak ben önümüzdeki 1-2 yıl boyunca 3-5 ay aralıklarla Avrupa nöbetlerinin nüksedeceği ve gerek yurtiçi gerek yurt dışı piyasalarda dalga boyu büyük etkiler yaratmaya devam edeceği görüşündeyim.

Madem geride kaldı neden Pusulada bu kadar yer ayırdık?

1- Dünya marketlerini izleyen profesyonellerin İspanya – Almanya , İtalya – Almanya faiz farklarını ve bu cephelerde oluşan mesajları iyi izlemeleri gereken bir sürecin içindeyiz.

ABD 10 yıllık faizi kadar, SP endeksi, EUR/USD paritesi kadar bu cephelere de önem vermek gerekiyor.

2- Şubat ayında Yunanistan’da Cumhurbaşkanlığı seçimleri var. Ocak ayından itibaren eski kıtanın en haşarı üyesinin bu lokal gündemi dünya genelinde yeni gerilimleri tetikleme riski taşıyor.

3- Yatırımcıların finansal piyasalarda yaşanan çalkantılar geçici sarsıntı mı yoksa sonun başlangıcı mı sorusunun yanıtına sahip olmaları durumunda süreci daha az hasarla & hatta kimi zaman kazançla atlatacaklarına inanıyor, bu nedenle borsalarda kontrolsüz düşüşler için sıklıkla deprem kelimesini kullanıyorum.

Başka bir deyişle kontrolsüz düşüş veya yükselişlerde bir süre sonra fiyatların hareketin başladığı yere geri döneceğine ve finansal dengelerin eski adreslerinde yeniden oluşacağına inanıyorsam okurların bakış açısına katkı sağlamak adına bu vurguyu yapıyorum.

Önümüzdeki 1-2 yıllık kesitte borsalarda yaşanacak düzeltmelerin final parkurlarında sıkça Avrupa kaynaklı çalkantılarla karşılaşma riskimizin arttığına inanıyor, ufuktaki yeni Avrupa depremlerine hazırlıklı olmamız gerektiğini düşünüyorum.

Strateji - Piyasalarda Bu hafta

Başta Avrupa borsaları olmak üzere gelişmiş ülkeler cephesinde geçen haftanın ikinci yarısında gerçekleşen pozitif reaksiyonun bu haftaya da yansıyacağı görüşündeyim.

BIST 100 endeksinde herhangi bir değer kaybı beklememekle birlikte pozitif seyrin tempolu bir yükseliş yerine sinsi sinsi sürecek ve günlere yayılacak bir ritimde ağır adımlarla devam edeceğini tahmin ediyorum.

Haftanın son bölümünde ( geçen hafta sevgili Harun Kahraman’ın da dikkat çektiği ) 79.000 puana ulaşılması durumunda önümüzdeki hafta gerçekleşecek FED toplantısından bir Tatar Ramazan nidası çıkar mı ihtiyatı ile kısa vadeli pozisyonlarda dengeli stratejilere dönülebileceğini ( kar realizasyonu ) düşünüyorum.

Önümüzdeki hafta FED toplantısı öncesinde Türkiye piyasalarında 1,5 işlem günü var. 28 Ekim öğleden sonra ve 29 Ekim Cumhuriyet bayramı nedeni ile iç piyasalar kapalı olacak.

USDTRL

Dört hafta peş peşe değer kazanan ve 2,16’dan 2,30 ‘a yükselen USD/TRL önceki hafta gerçekleştirdiği yatay seyrin ayrından geçen hafta % 1,9 değer kaybederek 2,2450’ye geriledi.

Bu haftanın ilk bölümünde 2,24 desteğinden güç bularak yatay seyretmeye ve kısıtlı tepkiler vermeye aday görünen bu cephede haftanın ikinci yarısında 2,22 ‘ye yönelim yaşanabilir.

28-29 ekim tarihli FED toplantısından akım değiştirecek bir haber gelmezse geri çekilmenin kasım ayı içinde 2,16-2,17 bandına kadar sürebileceğini tahmin ediyor, bu seviye & zamanlamada doların kısa vadeli alımlara konu edilebileceğini düşünüyorum.

EUR/TRL cephesinde ise daha stabil bir seyir bekliyor, yılın son çeyreği içinde 2,81-2,82 bandının aşağı geçilmesinin zor olduğunu geri esnemenin 2,79’a kadar devam etmesi durumunda çekici bir alım fırsatının oluşacağını düşünüyorum.

Anlık – Günlük Değerlendirmeler

Genel stratejiye yönelik görüşlerimi her pazartesi BIGPARA‘da yayınlanan köşe yazım Pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri & günün içindeki seyre yönelik tahminlerimi twitter adresimde (@eralkarayazici) düzenli olarak paylaşıyorum.

Bir sonraki Pusulada görüşmek dileği ile...

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN