Dolar tahtını kaptırabilir

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Hem borsanın hem doların değer kazanması lokal yatırımcıları şaşırttı. Özellikle BIST’e kuşku ile bakmalarına neden oldu. Oysa bulmacaya tahvil cephesinde olan biten dahil geniş açı ile bakarsak evhamlık bir durum olmadığını rahatlıkla söyleyebiliriz.

Moody’s not indirimi sonrasında yabancı yatırımcılar ağırlık tahvil olmak üzere hem borsa hem borçlanma senetlerinde alıcı cenahta saf tuttular.

Bu eğilimde beklenen kötü haber ( Moody’s not indirimi ) geride kaldı rahatlamasının yanında dış iklim etkili oluyor. Hafta genelinde gerek FED gerek ECB kaynaklı beklentiler ile gelişmiş ülke tahvil marketlerinden çıkan para gelişen ülke tahvillerine yöneldi.

Türkiye ise hızlı faiz indirimlerine devam edeceği beklentisi ile tahvile güçlü ilgi sağlarken döviz cephesinde bu kart ters etki gösterdi ve doların en çok değer kazandığı ülkelerden biri olduk.

Haftanın en çok üzerinde durulması gereken başlığı ise açıklanan ekonomik veriler. Gerek ABD gerek Avrupa’da imalat verileri beklentilerin üzerinde gerçekleşerek küresel ekonomide irtifa kaybının yerini belirgin bir toparlanmaya bırakmakta olduğuna işaret etti.

Bu tüm yerküre için iyi haber ve finansal piyasalarda Nisan sonuna kadar olan perdenin pozitif iklime sahne olması şansını arttırdı.

Dünya henüz resesyona hazır değil. 2008 mortgage krizinin neden olduğu tahribat ile kabuk bağlayan yaralar yeterince iyileşmedi. Kaçınılmaz resesyon perdesi 2019 hatta 2020 ‘ye ötelenebilirse bu Türkiye dahil herkesin yararına.

Bir aylık veri seti ile reel ekonomilerde 2018 yılında yaşanabilecek ( finansal piyasalar 6-9 ay öncesinde fiyatlayacaktır ) bir resesyonun ötelenebileceğini iddia etmek imkansız.

Bu bakıma nisan sonrası sisli parkur görüşüm de nisan sonuna kadar piyasalarda yol güvenli değerlendirmem de geçerliliğini koruyor. 2017 ilk çeyrek içinde tüm faktörleri göz önüne alarak hayati önem taşıyan bu konuyu özenle yeniden masaya yatıracağım.

Dolar Tahtını Kaptırabilir

Bugün Pusulada geride kalan altı senelik perdede bir yıl ralli takip eden sene yatay seyrederek tasarruf sahiplerinin gönlünde taht kuran USD bu istatistiği yineleyerek 2017 yılının da en çok kazandıranı olabilir mi sorusuna yanıt aramak istiyorum.

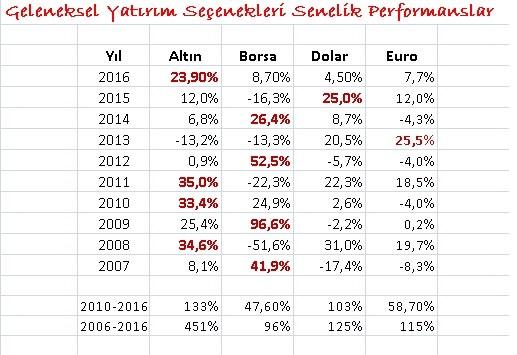

Aşağıdaki tabloda tasarruf sahiplerinin rağbet ettiği geleneksel dört yatırım seçeneğinin son on yılda gösterdiği performanslar yer alıyor.

Bu sene dört büyükler içinde altın önde görünüyorsa da Bursaspor’u çağrıştıran gümüş % 32 ‘lik performansla aslında gizli lider. Altın ise dört senelik hasreti takiben 2016 yılında en azından dört büyükler içinde ilk sırada seyrediyor.

2007-2016 perdesinde geleneksel seçenekler içinde altın ve borsa dört dolar ve euro birer şampiyonluğa sahipler.

Tabloya bakıp altına aşık olmak yanıltıcı olabilir. Çünkü sarı fırtına 1980 – 2000 perdesinde 20 yıllık bir düşüş trendi yaşayarak farklı bir rekorun da tartışmasız tek sahibi.

Yeni yılın şampiyonu kim olabilir ?

Borsanın ilk çeyrekte iyi performans göstereceğini düşünüyorum ancak sonrası var olan veri seti ile belirsiz. Altının kaderi ise bu yılı hangi seviyede tamamlayacağına bağlı olacaktır.

Geçen hafta değindiğim üzere ben euro‘nun bu parkurda önemli avantajlara sahip olduğunu ve dolara karşı üstünlük sağlama şansının yüksek olduğunu düşünüyorum.

Yukarıda yer alan grafikte 2000 yılından bugüne nasıl bir seyre sahne olduğunu görebileceğiniz EURUSD paritesi 2002 – 2008 döneminde altı senelik bir ralli ile 0,85’den 1,60’a yükselirken 2008-2016 arasındaki altı senelik perdede ise güçlü değer kaybına uğrayarak 1,60’dan 1,05’e kadar geriledi.

Ralliler ne sırayla ne de geçmiş geleceğin pürüzsüz bir aynası. Bu istatistiğe bakıp şimdi de euro dolara karşı altı sene yükselecek diyemeyiz.

Ancak gelin görün ki en azından 2017 bütünü hatta belki 2018’e de taşacak bir takvim diliminde euro’nun dolara karşı üstünlük sağlayarak geride kalan altı yılın yaralarının en azından bir bölümünü sarması mümkün.

Senaryo 1 : Dünya ekonomisinde toparlanma kuvvetlenir ve küresel resesyon 2019 yılına ötelenir

Halen şansını % 40 gördüğüm bu senaryo işlerse FED faiz artırımlarına devam etse de Avrupa Merkez Bankası da ekonomiye verdiği desteği kademeli biçimde azaltma şansı yakalayacak, bu durum da euro bolluğu sona erecek fiyatlamasını beraberinde getirecektir. Nitekim geçen hafta ECB piyasa psikolojisini buna hazırlamak için medya üzerinden küçük bir sondaja imza attı.

2013 ikinci yarısından 2015 sonuna kadar süren FED para politikasını normalleştirecek fiyatlaması USD ‘ye nasıl ralli yaptırdıysa benzer bir etkiyi bu senaryo 2017’de euro üzerinde gösterebilir.

Senaryo 2 : Dünya ekonomisinde toparlanma cılız kalır ve 2018’de küresel resesyon yaşanır

Bu senaryoda önümüzdeki altı ay içinde ABD Merkez Bankası ancak tek bir faiz artırımı yapabilir ve sonrasında faiz indirip yeni bir teşvik paketini devreye sokmak zorunda kalır. Dolar bolluğuna neden olacak ve parayı dolara park etmenin ödülünü azaltacak bu senaryo ABD para birimini dünya genelinde Euro dahil tüm paralara karşı zayıflatır.

Senaryo 3 : 2018 yılında dünya önce resesyona sonra krize girer. Avrupa bu krizin merkez üssü olur

İlk iki senaryo mutlak şekilde euro lehine iken üçüncü senaryo Avrupa para biriminin gerek USD gerek pek çok para birimine karşı güçlü değer kaybı yaşamasına neden olur.

Ancak ben hele de 2017 özelinde bu senaryoya ilişkin bir fiyatlama ihtimalini çok düşük buluyor bu senaryonun gerçekleşecekse bile 2018 öncesinde finansal piyasaların radarına girmesinin zor olduğunu düşünüyorum.

Bu nedenle de geçen haftayı 1,12 seviyesinde tamamlayan EURUSD cephesinde önümüzdeki iki aylık kesitin 1,10 – 1,1450 bandı içinde yatay bir seyre sahne olabileceğini,

Ancak 14 Aralık 2016 tarihinde FED’in beklenen faiz artırımını gerçekleştirmesini takiben euron’nun dolara karşı 6-12 aylık bir takvim diliminde en azından 1,25-1,30 bandına seyahat ( belki 1,35 ) şansı yakalayacağını düşünüyorum.

Euro lehine bir rallinin daha erken başlaması Avrupa Merkez Bankası’nın yakın vadede ekonomiye verilen desteğin azaltılabileceği yönünde sinyaller vermesine bağlı ki bu açıdan 20 Ekim tarihli ECB toplantısı büyük önem taşıyor.

Bu senaryoya şans vererek TL’den Euro’ya geçilir mi ?

Bence erken. En azından önümüzdeki iki aylık perdede EURTRL ‘de 3,15 – 3,30 bandı içine yönelim olasılığının % 51’den düşük olmadığı görüşündeyim. % 4-5’lik bu iskonto oluşursa pekala euro TL karşısında da güçlü bir alternatif olarak değerlendirilebilir.

Ancak geçen hafta da altını çizdiğim üzere dolara yönelmiş tasarruf sahipleri adına EURUSD paritesinin 1,0950 – 1,1150 bandına her sarkışı dolardan euro’ya ( tamamen veya kapitalin bir bölümü ile ) geçmek adına bir fırsat olabilir.

Çünkü senaryo 1 veya senaryo 2 gerçekleşir 2017 içinde EURUSD paritesi de 1,25-1,30 bandına tırmanırsa bu USDTRL 2,95 iken EURTRL‘nin 3,75 olması anlamına gelecektir.

Altın Cephesi

Yılın ilk yarısında 1050 dolardan 1375 dolara yükselen ons altın geçen hafta sert bir çözülmeye sahne oldu ve 1241 $’a kadar gerileyip haftayı 1257 $ seviyesinde tamamladı. Bu seyrin gram fiyata yansıması da 122 TL’ye kadar gerileme şeklinde gelişti.

Bu hafta sarı fırtınada 1290 ile limitli kalabilecek bir tepki mümkün. Ancak ötesi zor ve son çeyrek içinde altında 1240 $’ın altında değerlerin test edilmesi riskinin geçerliliğini koruduğunu düşünüyorum. Bu nedenle de altına yönelim için halen çekici şartların oluşmadığı görüşündeyim.

Gerek bu tepkinin gerçekleşememesi riski gerek ise altın dolar bazında limitli bir tepkiye imza atsa da eş zamanlı olarak USDTRL‘de bir geri çekilme yaşanması ihtimali dahilinde hele de TL bazında altını halen yeterince cazip görmüyorum.

Peki altın yeniden 1050 dolara düşer mi ? Hayır bunu da beklemiyorum. İkinci yarıyıl içinde 1050 $ üzerinde ama 1240 $’ın altında bir yerde sarı fırtınanın taban oluşumunu gerçekleşebileceği görüşündeyim.

Ne zaman der ve fiyatı bir yana bırakıp takvim analizi üzerinden fal açarsak altında ikinci yarıyılın en düşüğü Aralık ayı içinde muhtemel FED faiz artırımı arifesinde gerçekleşerek güvenli bir alım fırsatı sunabilir.

Borsa İstanbul

Borsa bildiğiniz gibi. Mayıs ayından bugüne süren yatay seyir ve sıkışma eğilimi devam ediyor. Nisan sonuna kadar olan kesitte 86.000 – 90.000 arasında bir adrese yükselme potansiyelini koruduğunu düşündüğüm endekste bu hafta sıkışma yerini bir ralliye bırakabilir mi ?

Pek sanmıyorum. 76.000 – 79.500 bandının içinde yataya sadık bir seyir içinde bu haftanın hisse bazı hareketlere sahne olması daha olası görünüyor.

Hisse Seçimi - Akademi Pusula

Borsada hisse senedi seçimi asgari endeksin yönünü doğru tahmin etmek kadar önemlidir. Herhangi bir bilgi & deneyimi olmayanların dahi kolayca öğrenebileceği bir anlatım ile hisse seçimi eğitimini 22 Ekim’de İstanbul’da gerçekleştirecek ve İstanbul programlarına Mart 2017’ye kadar ara vereceğim.

Eğitim programının içeriği ve kayıt için Yarına Hazırlık Enstitüsü ( 0532 734 13 95 ) ile iletişime geçebilir, web sitemizi inceleyebilirsiniz. http://pusulaninotesi.com/hisse-senedi-secimi/

Haftaya buluşmak dileği ile...

- BIST

- DOLAR

- EURO

- ALTIN