Hava Harekatları Piyasaları Nasıl Etkiler?

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Hafta boyunca gelen şehit haberleri ve IŞİD’in vurulmasını takiben hafta sonunda da Türk jetleri kandili bombaladı.

Piyasa tahminlerini oluştururken bu konularda ihtisas sahibi analistlerden görüş almak ve finansal tahminleri bu temelin üzerine oturtmak daha doğru.

Bugün pusulada terör riskinin olası etkilerini masaya yatıracağız. Geçmişte başta Ukrayna ve Suriye başlıkları olmak üzere dış politik konularda görüşlerinden yararlandığım eski bir dostumla görüşme imkanım oldu.

Bu söyleşi ile başlayalım, üzerine piyasalar ile devam edelim.

1- IŞİD’e karşı başlatılan mücadeleyi nasıl değerlendiriyorsun, kara harekatı bekliyor musun ?

İş gerçekten de çığırından çıkmıştı ve Türkiye IŞİD’i cevapsız bırakacak kalibrede bir aktör de değildir. Üstelik, konjonktür özellikle de iç ve dış dinamikler bunu artık gerektirir bir hal almıştı. IŞİD sürdürülebilir bir risk faktörü değil, hem de hiç!

Peki hava harekatının ardından onu tamamlayacak bir kara harekatı bekler miyiz? Hemen her gün her şeyin olabildiği bir coğrafyada bunun için kesin konuşmak çok zor ama yine de ben bir kara harekatı beklemem.

Elbette burada kastım IŞİD’i doğrudan hedef alan muharip bir harekattır. Güvenlikli bir bölge oluşturmak adına taktik bir şekilde bölgeye girilmesi pekala mümkün ve muhtemel.

2- İran, Rusya ve Şam bu denklemin neresinde ?

Matematikten çok anlamam ama lise yıllarımdan hatırlayabildiğim kadarıyla bir denklem kurmaya çalışayım. Rusya ile İran bu denklemin için de x ya da y olmasalar da karesi ya da karekökü ve hatta, daha doğrusu, parantezi konumunda iki deve dişi gibi ülke.

Parantez açar, parantez kaparlar; bloklar arasına küçük bağlantılar yaparlar. Ve on yıllardır zaten denklemin güçlü birer barçası durumundalar. Son dönemde, özellikle de 5+1 ile sağlanan uzlaşmanın ardından İran’ın daha ön plana çıkacağını ve üstleneceği uzlaşmacı arabulucu rolüyle Esat’ı yeniden oyuna döndürerek Suriye’de “istikrarı” sağlamaya çalışacağını düşünüyorum.

“ABD buna ne der?” derseniz, ABD için ehven-i şer ISİD değil, Esat ! “E, peki biz buna ne deriz?” derseniz, bizim için de öyle olmaya başladı gibi. Önce IŞİD, Esat sanki artık bir sonraki mesele.

3- ABD IŞİD’i aylardır bombalıyor ama durdurmaktan öte çok büyük bir başarı sağlanamadı. Türkiye’nin bu sürece katılımı IŞİD’e ne kadar zarar verebilir ?

Çok romantik bir sol söylem olabilir belki ama ABD bu güne kadar girdiği hangi savaştan başarıyla çıkmış ki? Hele hele de (kara harekatının moda adıyla söyleyelim) “boots on the ground” ile desteklenmeyen hava harekatı zaten harekat değil, hava desteğidir zaten, o kadar.

ABD’nin Irak (ya da Suriye) bataklığına yeniden girmeye hiç mi hiç niyeti yok. Irak ordusu ordudan başka her şeye benziyor. Kürt milis kuvvetleri büyük bir başarı elde edemese de önleyici (ve de kara kuvvetlerinin eksikliğini giderici) bir rol oynuyor.

İlerlemeyi İran destekli Şii güçler sağlıyor ama o da İran’ın (Irak’ta) artan rolünden dolayı hiç hazzedilmiyor.

Bu noktada Türkiye’nin sürece katılımı fark yaratır mı? Bir ölçüde, evet. Neticede kuzey cephesinde IŞİD çapraz ateşe alınmış olacak. Cephe kelimesinin altını çizmek isterim. Bu İŞİD için fazladan bir cephe ve 2 yerine 3’e bölünmek demek. Birden fazla cephede mücadele etmek her daim dezavantajdır.

4- Bu sürecin Türkiye’ye sağlayabileceği kazanımlar ve üstlenilen riskler nelerdir ?

Belli ki Türkiye’nin sürece bir şekilde katılımı IŞİD açısından hiç iyi bir şey değil. Peki ya Türkiye’miz için? Bu açılan ekstra cepheyi IŞİD’in nasıl algılayacağına bağlı.

Birden fazla cepheye bölünmek, hele de Türkiye gibi terörle mücadele konusunda ve düşük yoğunluklu savaşta deneyimli, arazide güçlü & etkili bir ülke ile hasım olmak çok yıpratıcı olacağı için geri de durabilir;

Türkiye’ye halihazırda sızdığı tahmin edilen unsurları aracılığıyla, evvelce yaptığı gibi, korku salmak adına eylemler de gerçekleştirebilir. Bunun olmasını asla dilemeyiz ama Türkiye neticede bu riski de göze almıştır. Ama tekrarlamak isterim ki, IŞİD Türkiye gibi bir hasım istemez!

Güney sınırımızda IŞİD’in etkisizleşmesi bir avantajdır ama o etkisizleşirken kimin etkinleşeceği sorusu Türkiye’nin cevabını duymaktan en haz almadığı şeydir. Ve ciddi ve de hayati bir risktir. Ve bu da tüm ama tüm sorununun merkez noktasıdır.

Sürece katılımının kazanımı ne olacaktır? Her şeyden önce Türkiye’nin sürece katılması saikıyla yürütülen karşı algı operasyonu sebebiyle uluslar arası toplum nazarında zedelenen itibar ve imajını iade edecektir.

Sürece katılım hele bir de “güvenlikli bölge”yi getirirse, Şam’da şeker olur elbette. Sanırım bunun niye iyi bir şey olduğunu tekrar tekrar anlatmaya gerek yok.

5- Haber bültenlerinde direkt veya dolaylı olarak ne kadar süre sonra IŞİD’in manşetlerden (ve beraberinde piyasaların gündeminden) düşmesini bekleyebiliriz?

Bunu bırakın söylemeyi, hayal edebilmek için bile daha çok erken. Kısa vadede imkansız; orta vadede umut edilebilir.

Umalım ki sonunda sadece tarih kitaplarında anılır olsunlar ama daha birkaç yıl, azalarak, haberlere başlık olmaya devam edecektir IŞİD. Önemli olan “manşet” olmamalarıdır.

TERÖR RİSKİ & PİYASALAR

Gerek IŞİD gerek PKK kaynaklı terör riski belirli bir süre piyasa üzerinde etki gösterecektir. İlk etki kuşkusuz gerçekleşmesi kaygısına yönelik limitli ihtiyat olacak.

Sivil halkı hedef alan sansasyonel terör eylemleri yaşanması durumunda ise vakayı takiben sert med –cezirler gerçekleşecektir.

Ancak 2012 yılına kadar bu tehdit ve vakalar ile yaşayan, zaman zaman buna bağışıklık dahi gösterdiğine şahit olduğumuz yurtiçi piyasalarda ben ya terör yaşanırsa çekincesi ile veya eyvah terör manşeti ile kalıcı bir türbülans & çöküş beklemiyorum.

Öte yandan koalisyon arayışının pozitif sonuçlanması veya seçimlere gidilmesini takiben yeni bir hükümetin kurulması ile çözüm sürecinin farklı adlar ile anılsa da yeniden devreye gireceğini ve PKK kaynaklı major terör riskinin kısa vadenin konusu olarak kalacağını tahmin ediyorum.

KOALİSYON KURULABİLECEK Mİ ?

Koalisyon arayışında mutlu son olasılığının görece azaldığı ( % 30 ) , kasımda seçimlerin yinelenmesi ihtimalinin ( % 55 ) ise arttığı görüşündeyim. 2016 içinde seçim şartı ile bir hükümetin kurulması senaryosunun ise şansını ( % 15 ) koruduğunu düşünüyorum.

Sürpriz mutlu sonla icracı bir koalisyon hükümetinin kurulması durumunda borsada % 15 kadar yükseliş, döviz sepetinde % 10 kadar değer kaybı bekliyorum.

Aksi olur ve kasımda seçim kararı alınırsa ilk etkinin güçlü negatif olacağını ve borsanın % 9 kadar değer kaybedeceğini döviz kurlarında % 6 kadar yükseliş yaşanacağını tahmin ediyorum.

DÖVİZ CEPHESİ

8 Haziran sabahı eyvah hükümet kurulamayacak kaygısı ile 2,9650 ‘ye kadar yükselen, önceki hafta hükümet arayışına yönelik pozitif sinyaller ile 2,76’ya kadar gerileyen döviz sepeti geçen haftayı 2,88 ‘de tamamladı.

Gelişen ülkelerde FED kaygısı ile yükselişini sürdüren dolarda 2015 primi ortalama % 9’a ulaşırken Türkiye’de kaydettiği prim % 17.

Döviz sepetinde kasımda seçim senaryonsun 3,05 koalisyon müjdesinin ise 2,62 düzeyini radara taşıyacağını tahmin ediyorum.

BORSA İSTANBUL

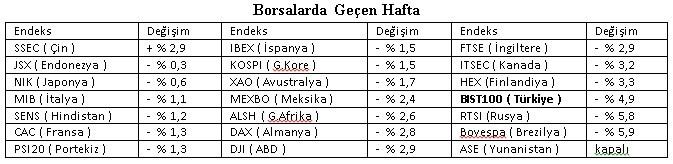

Geçen hafta borsalar ailece değer kaybetti. Yurtiçi kaynaklı negatif haber akışı ile BIST bu kategoride Brezilya ve Rusya ile birlikte en kötü performansa imza attı.

Yılbaşından bugüne lokal para birimleri cinsinden performansta ise Endonezya ile birlikte son iki sıradayız. TL ‘nin en kötü performansta ikinciliğini de hesaba katarsak dolar bazında Borsa İstanbul’un 2015 performansı Ankaragücü’nden farksız.

Borsanın temel kuralı haber akışı pozitif olduğunda fiyatlar yüksek, negatif olduğunda ucuz olmasıdır. Şartların en kötü olduğu yerde fiyatlar en ucuz düzeye geriler ve alım yapılır.

Türkiye’de son 2 senede peş peşe yaşananları bir hatırlayalım. Gezi, 17 Aralık, Faiz tartışması. Her biri birbirinden merdane lokal gerilimler yaşadık.

Son vakamız ise siyasi tıkanıklık. Sandığa gittik üzerine yedi hafta geçti ve halen hükümet kurulamıyor. Yetmedi IŞİD ve PKK.

Önümüzdeki 6-12 ay içinde daha kötülerini de yaşar mıyız ? Ben sanmıyorum. Ve haklı çıkmayı diliyorum. Aksi halde zoru başaracak ve 2018 yılında bu kayığı devirerek gerçek bir ekonomik kriz yaşama riski ile karşı karşıya kalacağız.

Yakın vadede Moody’s not değerlendirmesi ufuktaki kötü haber olma potansiyeli taşıyor. 2013 Mayısta Türkiye’yi yatırım yapılabilir lige terfi ettiren kredi kuruluşu BIST 100 endeksinin 51.000 dolara ulaşmasında etkili olmuştu.

Haberler güzel fiyatlar yüksekti. BIST geçen haftayı 28.700 dolar seviyesinde tamamladı. Moody’s 7 Ağustos’ta karne verecek ve biz bu viraja ‘olsa dükkan senin ama kusura bakma hükümet kuramıyoruz’ diyerek girersek not indirimi ile bence bir alt lige düşmemiz muhtemel.

Not artırımı oldu da ne oldu borsa 2 senedir düşüyor belki not indirimi daha iyi kendimize geliriz diyenler olacaktır.

Bir ölçüde katılıyorum. Türkiye ekonomisi son 2 yıldır içsel gerilimlerden negatif etkilendi ve irtifa kaybediyor. Moody’s tarafından not indirimine gidilmesi aslında sürpriz olmayacaktır.

Yukarıdaki grafikte görebileceğiniz üzere BIST geride kalan 6 yılda dolar bazında 27.000 seviyesinin altında bir gün dahi kapanış yaşamadı. ( Dolar 2011 sonundan bugüne % 45 yükselirken BIST 100 şirketlerinin öz-sermaye toplamı bu perdede % 48 arttı )

Bugünkü pusulada ele aldığımız tüm riskler gerçekleşse dahi ben bu barajın ancak 25.000 - 26,000 ‘e esneyebileceğini iskontonun paraşüt özelliğini yineleyeceğini düşünüyorum.

Bu nedenle de BIST 100’de haber akışına bağlı aşağı yönlü savrulmaların 71.000 – 73.000 bandı ile limitli etkileri olacağını tahmin ediyorum.

İyi güzel de sonrasında niye yükselsin ? diyenlerin cevabı ile devam edelim.

Eyvah FED paranoyası nedeniyle yabancı yatırımcılar 2015 yılında gelişen ülkelere yatırım yapmıyorlar. Bence kötü haber gelsin lokaller titrerken ucuz fiyatlardan alırız edasındalar.

Haksız da sayılmazlar. Sokağa çıkıp zelzele mi, FED faiz artırımı mı diyin çoğunluk Yellen’dan daha çok çekindiğini itiraf edecektir.

Piyasa beklentiyi fiyatlar, beklenen kötü haber geldikten sonra haydaaa dedirten refleksler gösterir.

Hemen her yazıda paylaştığım üzere FED faiz artırım dönemini başlattıktan sonra gelişen ülkelerde 12-18 ay süreli bir ralli bekliyorum.

Türkiye bundan yararlanır mı ? Ama ortalamada, ama hatalarından ders çıkararak önlerde, en kötü rin tin tin edası ile arka sıralarda yararlanacaktır.

İşte bu nedenle borsada 2016 sonunu düşünerek 2015 ikinci yarısında oluşacak seri sonu indirimlerinin tarihi alım fırsatı olarak değerlendirilebileceğini düşünüyorum.

FIRSAT PENCERESİ

Sırf borsa mı ? Bir fırsat reyonumuz daha var ; Türk tahvilleri.

Mayıs 2013’de Moody’s yatırım yapılabilir ülke madalyası verirken 10 yıl vadeli Türk tahvil faizi % 6 düzeyindeydi.

Geçen haftayı % 9,7 ile tamamladı. İçeride negatif haber akışı sürerse ben 10 yıl vadeli Türk tahvil faizinin % 10,8 ‘e kadar ( 2 yıl vadelinin de % 11,8 ) yükselebileceğini tahmin ediyorum. Bu fiyatlamada elbette FED de etkili oluyor.

Ancak 2016 sonunda bu cephede faiz oranının % 7-8 bandına inebileceği görüşündeyim.

İkincil piyasada % 10,8 ile alınan 10 yıl vadeli bir tahvil, tahviller kıymete biner ve faiz oranı 1,5 sene sonra % 7,8’e gerilerse normal fonlama getirisinin yanında ilave % 20 prim yazar.

Siz vade sonunu beklemeden yatırdığınız 100,000 TL ‘yi 18 ay sonra 135,000 TL ‘ye satabilirsiniz.

Başka bir deyişle içsel & dışsal şartlar en kötüyü buldu diye düşündüğünüzde yatırım yapabileceğiniz, risk alabileceğiniz tek seçenek borsa değil.

Ne güzel demeyin . Tahvil faizi siz aldıktan sonra 2 puan daha yükselir % 12,8 ‘e ulaşırsa sizin 100,000 TL 18 ay sonra 95,000 TL’ye geriler.

Ne kadar ekmek o kadar köfte, bir sonraki pusulada buluşmak dileği ile …

Anlık – Günlük Değerlendirmeler

Hafta içi her gün 07:15 veya 14:10’da CNBCE, pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’da BIGPARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve günün içindeki seyre yönelik tahminlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN