IŞİD Suriye Irak Üçgeni & Piyasalar

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/eral_karayazici.jpg" align="left"> Dünya borsalarında FED etkisi ile sert değer kayıplarının yaşandığı bir haftayı geride bıraktık. Borsa İstanbul da bu satış dalgasından payına düşeni alarak haftayı % 3 değer kaybı ile 74.650 puanda tamamladı.

Eral Karayazıcı

Gedik Yatırım Yurtiçi Satış Müdürü

ekarayazici@gedik.com

Bugün Pusula’da ekim – kasım döneminin belki de ABD Merkez Bankasına yakın düzeyde önem taşımaya ve piyasalar üzerinde etki göstermeye aday başlığı IŞİD – Ortadoğu denklemini irdeleyerek olası piyasa etkilerini tartışacağız.

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/29092014_tablo.bmp">

Borsa’da fiyatlar ucuz mu ?

Ancak bu zorlu denklemi masaya yatırmadan önce sıkça sorulan borsa ucuz mu sorusuna yanıt üretmek istiyoruz.

Konuya hemen her fırsatta bilinçli olarak yinelediğimiz bir ilkeyi hatırlatarak girelim. Borsa İstanbul’da işlem gören şirketler her sene ortalama öz-sermayelerinin ( varlıklar – borçlar ) % 15 ‘i kadar para kazanır ve bunun yine ortalama % 3 ‘ünü ortaklarına kar payı olarak dağıtıp kalan % 12 ‘yi öz-sermayelerine eklerler.

Böylece her yıl sahip oldukları net aktif değerleri ve hisse başına defter değerleri (kabaca şirketi kapatmaya kalksanız ortaklara ödenecek hisse başına bedel ) % 12 kadar yükselir. Bu nedenle de borsanın her yıl endeks olarak % 12, hisse bazında bakarsak ( temettü getiri ile ) ortalama % 15 yükselmesi gerekir.

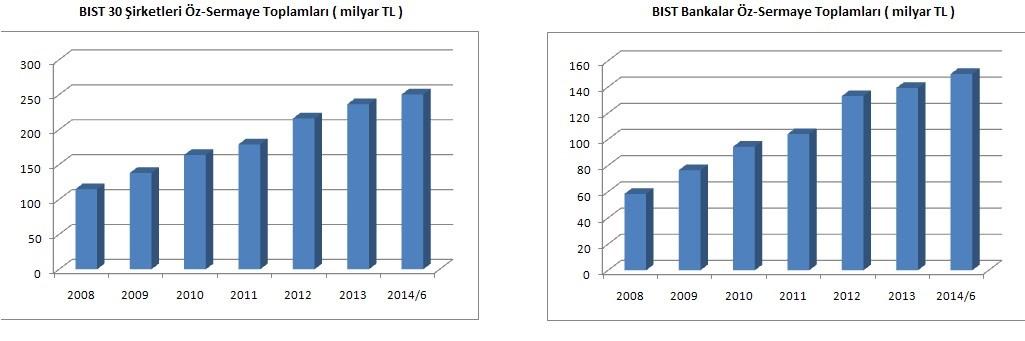

Grafiği büyütmek için grafiğin üzerini tıklayın

<ımg border="0" src="http://i.bigpara.com/i/55big/29092014_grafik1.jpg">

Ancak gelin görün ki bu iş bu şekilde gelişmez. Bir yıl borsa % 15 düşer, takip eden sene % 45 yükselir. Bu işten aslan payını haber akışı negatif ve fiyatlar en düşük düzeydeyken alan yatırımcılar elde ederken, sene başına ortalama getiri % 15 ‘lerde seyreder.

2013 yılına BIST’in 78.000 puandan başladığını ve o günden bugüne şirket öz-sermayelerinin % 18 yükseldiğini göz önüne alırsak Borsa İstanbul adına 2015 yılına devreden önemli bir prim potansiyelinden bahsedebiliriz.

Yukarıda yer alan tablolarda banka ve endeks 30 şirketlerinin geride kalan 7 yılda öz-sermaye toplamları yer alıyor. Şirketlerin öz-sermayeleri düzenli arttığı için BIST ‘de haber akışı negatifken oluşan en düşükler önceki yılların en düşüğünden daha yukarı bir seviyede gerçekleşiyor.

2009 en düşüğü 23.000, 2011 en düşüğü 50.000, 2012 en düşüğü 55.000, 2014 en düşüğü 61.000 puanda gerçekleşti. Bu durumun tek ihlali 2013 en düşüğü Suriye paniği ile 65.000 iken 2014 en düşüğünün 61.000 olması ki buda tamamen 17 Aralık faktöründen kaynaklanıyor. ( Haber ne kadar kötü ise iskonto da o kadar yüksek oluyor )

Bu temel gerçek teknik analizcilerin taban adresi arayışlarında ( bu sene başında geniş bir kitle 50.000 beklerken endeksin 61.000’den yukarı dönmesinde yaşandığı gibi ) en büyük handikabıdır.

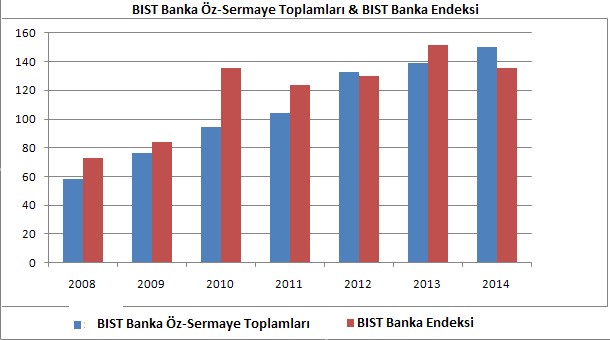

Grafiği büyütmek için grafiğin üzerini tıklayın

<ımg border="0" src="http://i.bigpara.com/i/55big/29092014_grafik2.bmp">

Yine yukarıda yer alan tablo endeksin lokomotifi olan bankaların öz-sermaye toplamları ile BIST banka endeksi arasındaki ilişkiyi gösteriyor.

2008-2014 döneminde bordo sütunlarda üç sıfır atılmış hali ile ilgili yıldaki ortalama değeri ile BIST Banka endeksi, soldaki mavi sütunlarda ise 9 sıfır atılmış hali ile bankaların ilgili yıl öz-sermaye toplamları yer alıyor.

Cari fiyatlar ile gerek bankalar gerek diğer şirketler geride kalan 7 yılın ortalamasına göre % 25 iskonto içeriyor. Bu durum elbette şirketler bazında farklılık gösteriyor. Hisse bazında bakınca normal hatta pahalı şirketler olduğu gibi, ucuzdan öte çok ucuz şirketler de var.

Şirket bazı farklılıkları bir yana bırakır ve ana soruya geri dönersek biz BIST 100’de 75.000 puanın genel olarak ucuz hisse senedi fiyatları içerdiğini ve haber akışı normale döndüğünde ( bunu 2015 yılı içinde yaşanacağını tahmin ediyoruz ) borsanın rahatlıkla % 30, lokal pozitif gelişmeler ile de desteklenirse % 50 prim yapabileceğini düşünüyoruz.

Öz-sermaye bazı iskontonun yanında 2015 yılını cazip kılacak bir diğer faktör, 2013-2014 döneminde karlılıklarda stabil kalan ( önceki yıllara kıyasla elde ettiği karı arttıramayan ) bankaların önümüzdeki yıl kar performanslarında da gelişim beklenmesi.

Bu konuda görüşüne başvurduğum Gedik Yatırım Araştırma Müdürü Onur Mutlu “ Olağan dışı gelişmeler ile karşılaşmazsak son 2-3 yıldır aktiflerindeki büyümeye karşın karlılıkta gelişim sağlayamayan bankalar 2015 yılında vade uyuşmazlığının etkileri büyük ölçüde ortadan kalkacağı için karlılıkta % 10-15 arası oranda artış kaydetmeye aday. “ diyor.

Sevgili Onur Mutlu’dan aldığımız bu müjdeyi de hesaba katarsak yılın son çeyreğinde negatif haber akışı ile oluşacak iskontoyu önemsemek ve değerini bilmek daha doğru olacağa benziyor. Peki negatif haber akışı eyvah FED korkusu & depremi ile kısıtlı mı kalacak ?

IŞİD Suriye Irak Üçgeni & Piyasalar

FED baskısını yaşamaya başlayan piyasalar ekim ayından itibaren Ortadoğu’daki gelişmelerden de etkilenmeye aday görünüyor.

ABD, hava operasyonları ile IŞİD’in Irak’da ilerleyişini engelleyince Suriye’deki çatışmalar ivme kazandı ve artık Türkiye’yi çok daha yakından ilgilendiriyor.

Hal böyle olunca en son Ukrayna konusunu irdelerken görüşlerini sizlere aktardığım ve öngörülerinde bugüne kadar hep haklı çıkan dış politika analisti dostuma telefon açarak, neler oluyor önümüzdeki aylar ne yönde gelişmelere gebe sence diye sordum. İşte aldığım yanıt ;

Irak zengin bir petrol sahası ve ABD bu coğrafyada IŞİD’i kontrol altında tutmaya büyük özen gösteriyor. Suriye önemli bir petrol sahası değil, sadece denize giden nakil hattında yer alıyor. Gerek bu nedenle gerek ise Esad yönetiminin Rusya’ya yakın olması sebebiyle bugüne kadar IŞİD ile mücadelede batı dünyası için önem düzeyi düşüktü. IŞİD bu durumdan yarar sağlayarak Suriye’de güçlendi.

Gelinen noktada IŞİD’i etkisiz hale getirmek için Batı, Irak - Suriye ayrımı gözetmeksizin bir bütünü hedefe almak durumunda. Türkiye Suriye içinde 25 km’lik tampon bölge oluşturulması durumunda kara harekatında aktif rol alabileceğini ve İncirlik üssünün kullanımına izin verebileceğini açıkladı.

Ancak Suriyeli Kürt unsurlar bölgede Türk askeri varlığına karşı çıkıyor. Silah verin biz savaşmaya devam edelim söylevi içindeler. Türkiye ise bu silahların ileride kendisine dönmesinden ve Kuzey Irak benzeri bir gelişim göstererek Suriye’nin kuzeyinde de bir Kürt yapılanması oluşmasından endişe duyuyor. Söz konusu anlaşmazlık çözüm sürecine de yansıdı ve ne yazık ki yurtiçinde terör yeniden kendini gösteriyor.

ABD için Türkiye’nin aktif katılımı son derece önemli. Görünen o ki önümüzdeki 2-3 hafta ABD liderliğinde tüm bölgesel unsurların katıldığı bir pazarlık – müzakere süreci ile ortak akılda buluşulmaya çalışılacak ve bu aşamayı takiben Türkiye aktif rol oynayacağı bir kara harekatında yer alacak. ( Erdoğan’ın açıklamaları bu senaryonun şansının yüksek olduğuna işaret ediyor )

İşte piyasa adına bu noktada ( ekim ayının ikinci yarısı – kasım geneli ) 2 ayrı risk gündeme gelmeye aday görünüyor. İlki kapsamlı bir operasyona IŞİD’in dünya genelinde terörist saldırılar ile karşılık vermesi riski.

Lokal risk ise Türkiye’nin kara harekatında aktif rol alması durumunda IŞİD için Fransa, İngiltere kadar, belki daha da öncelikli hedef haline gelmesi ve Ortadoğu’dan ve yurtiçindeki uzantılar kanalı ile ülkemizde terör saldırıları düzenlemesi.

Rusya ne der bu işe ? Esad kalsın razılar, gerisine karışmaya da Ukrayna’daki gerilimi arttırmaya da fazla enerjileri kalmadı. Çin de eskisi kadar yanlarında değil. O yüzden ambargolara misilleme olarak Rusya’daki batı varlıklarını devletleştirmeleri de zor.

Neresinden bakarsanız bakın ufukta bölge için de ülkemiz için de zorlu geçeceğe benzeyen bir ekim – kasım takvimi var ve ekim ayının ikinci yarısından itibaren piyasalarda Ortadoğu üçgeninin baskısı hissedileceğe benziyor.

FITCH Piyasaları Nasıl Etkiler ?

Evet FITCH 3 Ekim Cuma günü Türkiye’nin kredi notu ile ilgili bir değerlendirme yapacak. Önceden ilan edilen bu tarihler bir nevi öğrencilerin karne günlerine benziyor. Notumuzu düşürmesini beklemiyoruz, ancak görünümü negatife alma olasılıklarının yüksek olduğu görüşündeyiz.

Görünümün negatife alınmasının ise BIST ve döviz üzerinde kısıtlı ve çok kısa süreli ( 1-2 gün ) etkisi olacağını düşünüyoruz.

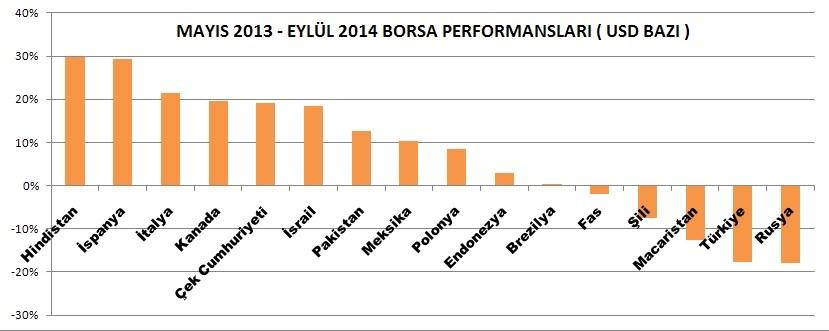

Neden mi ? Lütfen aşağıdaki tabloya bakın Türkiye sizce nasıl görünüyor ? Borsa İstanbul 21 Mayıs 2013 ( Bernanke’nin meşhur sinyalini takiben ) tarihinden bugüne Rus Borsası ile birlikte dünyanın en kötü performansına boş yere imza atmadı.

Grafiği büyütmek için grafiğin üzerini tıklayın

<ımg border="0" src="http://i.bigpara.com/i/55big/29092014_grafik3.jpg">

Yatırımcılar saf değil, aksine cin gibi. Türkiye’nin bildik lokal olumsuzlukları bu zayıf performans vasıtası ile zaten 16 aydır fiyatlanıyor.

Mayıs 2013 ‘de eyvah FED diyerek önce düşen Hindistan Borsası bugün düşmeye başladığı zirvenin dolar bazında % 30, Pakistan Borsası % 13, Meksika Borsası % 10 üzerinde fiyatlarla işlem görüyor.

Türkiye Borsası ise batının ağır ambargoları altında ezilmeye başlayan Rusya ile birlikte tabloda yer alan 16 ülke hisse marketi içinde % 18 değer kaybı ile en kötü ( başka bir deyişle en iskontolu ) performansına sahip. Başka bir deyişle yatırım yapılabilir kategori fiyakasından eser kalmadı. Yani muhtemel kötü haber zaten fiyatların içinde.

Bu nedenle not görünümü negatife alınırsa çok büyük bir etkisi olmaz ama görünüm durağanda bırakılır da sınıfı geçersek işte o zaman geride kalan 16 ayda emsal marketlerden % 30 düşük performans kaydeden Borsa İstanbul için pozitif ayrışma zemini dahi oluşur.

Borsa İstanbul

Gerek Borsa İstanbul’da gerek yurt dışında geçen haftanın son işlemlerinde FED depreminin birinci fazının tamamlanmış olabileceği yönünde işaretler var.

İlk bölümde de paylaştığımız üzere hisse senedi fiyatları ucuz ve FED depremi asgari 2 belki 3 faz dahilinde bölümler halinde yaşanacağa benzediği için önümüzdeki 1-3 haftalık kesitte ( hele Avrupa Merkez Bankası ‘da Perşembe günü pozitif sürpriz yaparsa ) BIST 100’de 77.500 – 78.000 aralığına kadar düşüşün düzeltmesi biçiminde yukarı yönlü bir seyir mümkün görünüyor.

Grafiği büyütmek için grafiğin üzerini tıklayın

<ımg border="0" src="http://i.bigpara.com/i/55big/29092014_grafik4.jpg">

Ancak olası bu tepki yükselişini takiben hem 28-29 ekim tarihli FED toplantısının hem de Ortadoğu faktörünün etkisi ile ekim ayının ikinci yarısı içinde ibrenin yeniden aşağı dönmesi ve endeksin 70.000 puan civarını hedefleyen bir geri çekilmeye sahne olması riski geçerliliğini koruyor.

BIST’de aşağı yönlü riskler 70.000 ile kısıtlı mı ? FED kaynaklı düşüşler için bize göre evet ama tamda o sırada bulmacaya realize olmaya başlayan Ortadoğu riskleri de dahil olursa 61.000 yeniden görülmese de, iki adresin arasında 65.000 gibi bir seviye de test edilebilir ki bu aşırı ucuz fiyatlar içerip çok daha değerli bir alım fırsatı olur.

Bu nedenle kısa vadede yaşanabilecek yükselişlerin borsada satış, dövizde alış fırsatı olarak görülebileceği, yılın son çeyreği içinde ise güçlü negatif haber akışı & sert değer kaybı kombinasyonlarının borsada alış dolarda satış fırsatı olarak değerlendirilebileceği görüşündeyiz.

Özetle borsa şu anda ucuz olmakla birlikte yılın son çeyreği içinde bu ucuzluk halini sürdüreceğini hatta çok ucuz – aşırı ucuz mertebelerine dahi gelebileceğini, FED ve Ortadoğu virajlarını takiben ise güçlü pozitif bir 2015-2016 döneminin bizi beklediğini düşünüyoruz. Bir sonraki pusulayı bayram tatili nedeniyle 13.10.2014 tarihinde yayınlayacağız

Anlık – Günlük Değerlendirmelerimiz

Genel stratejiye yönelik görüşlerimizi her pazartesi BIG PARA ‘da yayınlanan köşe yazımız Pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri & günün içindeki seyre yönelik tahminlerimizi twitter adresimizde ( @eralkarayazici ) düzenli olarak paylaşıyoruz..

Bir sonraki Pusulada görüşmek dileği ile

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN