Kabine sonrası piyasalar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

İlki İngiltere’de son anketlerde AB ‘de kalalım diyenlerin öne geçmesi. Bu durum tamam İngiltere AB ‘den ayrılmaz, brexit riski gerçekleşmez garantisi sunmasa da piyasalar adına 23 Haziran riskinin dikkate alınır ölçüde azaldığına işaret ediyor.

İkincisi ise İngiltere cephesinden gelen bu haber akışının da etkisi ile ABD Merkez Bankası oyun planında değişikliğe gidiyor. Geçen hafta FED üyeleri mart toplantısında bastıkları pause tuşundan parmaklarını çektikleri ve faiz artırımlarına devam edebilecekleri yönünde mesajlar verdiler.

Bugün pusulada brexit, kabine ve FED faktörleri eşliğinde yurtiçi piyasalar yılın ikinci yarısında nasıl bir seyre sahne olabilir, yatırımcı nasıl bir strateji izleyebilir sorularına yanıt arayacağım.

FED Etkisi

Sene sonuna kadar ABD Merkez Bankası beş toplantı gerçekleştirecek. Ajandalarımıza not etmemiz gereken bu tarihler; 15 Haziran, 27 Temmuz, 21 Eylül, 2 Kasım ve 14 Aralık

Bu beş toplantıdan ikisinde 0,25’er puanlık faiz artırımı gelmesi var olan şartlarda daha yüksek şansa sahip görünüyor. Peki hangi toplantılarda?

Geleneksel çizgide bu önemde kararların basın konferanslı toplantılarda alınması daha olası. 15 Haziran, 21 Eylül ve 14 Aralık bu açıdan öne çıkıyor.

Ancak 15 Haziran toplantısının 23 Hazirandaki İngiltere referandumundan önce olduğu ve FED ‘in pause tuşundan elini yeni çektiği göz önüne alınırsa şansı son derece düşük.

Bu nedenle de 21 Eylül ve 14 Aralık toplantılarının faiz artırımına sahne olması daha olası. Şansı görece daha düşük olmakla birlikte pekala sonrasına bir basın konferansı ekleyerek FED bunu 27 Temmuz tarihli toplantıda da gerçekleştirebilir.

Özetle var olan veri seti ile ABD Merkez Bankasının Aralık 2015’de gerçekleştirdiği ilk faiz artışını takiben bu yıl iki faiz artırımı daha yapmasını bekleyebiliriz.

Geçen hafta doların değer kazanması, altının ve gelişen ülke varlıklarının negatif ayrışması tamamen FED’in oyun planındaki revizyondan kaynaklanıyor.

Bu yıl yapılacak ikinci faiz artırımının piyasalarda önemli bir etkisi olacağını sanmıyorum. Ancak 2016 yılının ilk faiz artırımı gerçekleşene kadar piyasalarda ölçülü etki göstermeye devam edeceğe benziyor.

Bu etkinin zamanlamasını ise büyük ölçüde 30 Mayıs – 03 Haziran haftasında açıklanacak ekonomik veriler belirleyecektir.

Özetle geçen haftadan itibaren FED’in oyun kurucu olarak önde kalacağı 2-3 aylık bir parkura girmiş görünüyoruz.

ABD Merkez Bankası üç yıldır hem nalına hem mıhına açıklamalar yapıp & kararlar alarak para politikasındaki değişimin piyasalarda şok etkisi yaratmasını engelliyor.

Bir taraftan rehavete izin vermiyor, bir taraftan da oluşabilecek gerilimleri yumuşatarak bu zorlu parkurun hasarsız atlatılmasını sağlamaya çalışıyor.

Bu bakıma piyasalarda önümüzdeki 2-3 ay içinde de yaşanabilecek her eyvah FED çarpıntısını takiben yine ABD Merkez Bankası eli ile güçlü pansumanlar uygulanacağını, bu nedenle de keskin fiyatlamalar yerine bol dalgalı slalomlar yaşanacağını tahmin ediyorum.

Kabine Etkisi

Yurtiçi piyasalar mayıs ayının ilk üç haftasında borsa ve tahvil cephelerinde güçlü, döviz cephesinde ölçülü şekilde kabine riskini fiyatladı.

Dolar bazında gelişmiş ülke borsaları Mayıs ayında % 4, gelişen ülke borsaları % 8 gerilerken Borsa İstanbul bu perdede % 16 değer kaybetti.

Benzer bir negatif ayrışma tahvil faizlerinde de yaşandı. TCMB faiz indirimlerine devam eder beklentisi geçerliliğini korumasına rağmen mayıs ayında bize benzer ülkelerde tahvil faizleri ortalama % 0,2 yükselirken Türkiye’de % 1 artış kaydetti.

Kuşkusuz bu sıçrama kredi maliyet & faizlerine de yansıyor ve hükümetin sanayici daha ucuz kaynak sağlamalı hedefini zora sokuyor.

Bu tablonun sevinilecek yanı; salı günü açıklanacak kabinede yeni ekonomi yönetimi piyasalarda burukluk yaratırsa önceden önemli ölçüde fiyatlandığı için bunun borsa üzerinde etkisi sınırlı kalabilir.

Öte yandan her ne kadar kulislere bakılırsa olasılığı düşmüşse de piyasaları memnun edecek bir ekonomi yönetimi ölçülü bir parti sağlayabilir.

Yeni ekonomi yönetimin asıl etki & fiyatlaması ise elde edilecek sonuçlara bağlı olarak 2017 yılının konusu olacaktır.

Altın Cephesi

FED faktörünün yeniden öne çıkması altın için negatif. Bir süre sarı fırtına iki aşağı bir yukarı bir eğilim ile değer kaybını sürdürebilir.

Bu nedenle gram altın özelinde dolara bağlı gerçekleşebilecek yükselişlerin kalıcılaşmasının zor olduğunu olası 122-125 bandına seyahatlerin satış fırsatı olarak değerlendirilebileceğini ons özelinde de kısa vadede 1.280 doların aşılmasının zor olduğunu düşünüyorum.

Altın 1.180 $ civarında güçlü desteğe sahip olmakla birlikte alım için bugünden bir fiyata angaje olmak yerine FED ne zaman bu yılın ilk faiz artırımını gerçekleştirirse ( nasıl olsa öncesinde bu faktör yeterince fiyatlanmış olur bakış açısı ile ) ben de o gün altın alırım ekseninde bir stratejinin pekala uygulanabileceği görüşündeyim.

Çünkü ölçülü eyvah FED paranoyası geride kaldıktan sonra sarı fırtına dünyada yükseliş işaretleri belirginleşen ve petrol fiyatlarının da katkısı ile yılın ikinci yarısında artış kaydetmesi daha muhtemel görünen enflasyonu bir ralliye konu etme potansiyeli taşıyor.

Dolar Cephesi

Tıpkı ilk aşk, ilk şampiyonluk, ilk araba, ilk çocuk gibi faiz artırımlarında da birincinin etkisi bambaşkadır.

Bu nedenle tarihin tekerrür etmesi ve doların eyvah FED faiz artıracak beklentisi ile 2015 yılını anımsatan bir ralliye imza atması büyük sürpriz olur.

Ancak adettendir tadında bir fiyatlama ile Aralık 2015 artırımını takiben yapılacak ikinci faiz artırımı gerçekleşene kadar olan süreçte ( önümüzdeki 2-3 ay ) ABD para birimi dünya genelinde % 5 daha değer kazanabilir.

Bu yükselişin zamanlaması ve doların mayısta kaydettiği % 5 ‘lik primin aşağı yönlü düzeltme marjı haftaya açıklanacak ABD verilerine bağlı olacaktır.

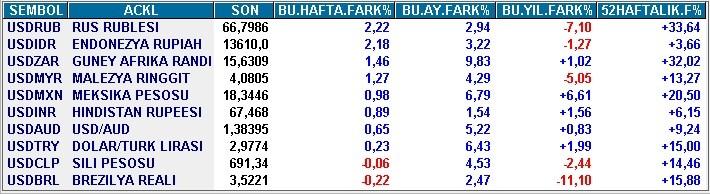

Türkiye’de bu fiyatlama dünyaya paralel gerçekleşirse önümüzdeki 2-3 ay adına 2,91 alıcıları, 3,07 ( veya 3,12 ) satıcıları teşvik etmeye aday görünüyor.

Bu demek değil ki 2,91 bundan böyle aşağı geçilemez. Aksine zayıf ABD verileri ve yurtiçi pozitif haber akışı pekala 2,80 civarının yeniden testini gündeme getirerek cazip bir alım fırsatı sunabilir.

3,12 yukarı geçilemez mi ? Dışsal gerekçelerle çok zor.Ama major negatif haber akışı ile karşılaşılır süren güven kaybının kronikleşmesine neden olabilecek içsel motifler ile lokal karamsarlık beslenirse pekala bu seviye de aşılabilir.

Borsa İstanbul

BIST 100 TL bazında Mayısta % 10,5 BIST Banka endeksi % 15 değer kaybetti. Kabaca yarısı içsel yarısı dışsal nedenlerden kaynaklanan bu değer kaybını takiben aşağı yönlü marjın görece azalmaya yukarı yönlü marjın ise artmaya başladığı görüşündeyim.

Bu hafta kabine profiline bağlı olarak % 5 kadar ilave bir iskontonun oluşması ve endeksin 72.500- 73.000 bandına gerilemesi durumunda borsada fırsatların risklerden daha baskın hale geleceğini düşünüyorum.

Ancak yukarıdaki tablolarda gerek haftalık gerek aylık performanslarda belirgin biçimde görünen gelişen ülkeler aleyhine seyrin FED fiilen faiz artırımını gerçekleştirene kadar sürebileceği gerçeğinden hareket ile,

Kabineye ilişkin pozitif sürpriz gerçekleşse dahi kısa vadede 79.500 seviyesinin ( belki 82.000 ) aşılmasının kolay olmadığı görüşündeyim.

Bu bakıma önümüzdeki 2-3 aylık kesitte temel seyahat parkurunun 72.500 – 79.500 bandı olması daha muhtemel görünmekle birlikte, yurtiçi haber akışına ve ABD ekonomik aktivite verilerine bağlı olarak çok daha çekici bir alış fırsatı sunacak 69.000 - 70.500 bandı da pekala test edilebilir.

Bu mudur ? Borsa bal kabağına mı döndü diye soran okurlar olabilir.

Aksine FED 2016 yılının ilk faiz artırımını gerçekleştirdikten sonra yeniden gelişen ülkeler lehine eseceğini düşündüğüm rüzgar ile yılın son çeyreği içinde BIST ‘in 91.000 – 95.000 bandı içinde çarpıcı bir kapanışa imza atma potansiyelini koruduğu görüşündeyim.

Bu nedenle de gerek kabineye gerek FED’e bağlı aşağı yönlü savrulmaların borsada cazip alış fırsatları olarak görülebileceğini düşünüyorum.

Sektör konusunda ise gerek lokal tahvil faizlerindeki yükselişin gerek ise dünya genelinde mali kuruluşların kar kabiliyetine ilişkin tartışmaların etkisi ile sanayi grubuna kıyasla yeniden iskontolu hale gelen bankacılık hisselerini alış ordinolarında daha tercih edilir buluyorum.

Bu bağlamda da Nisan içinde 147.000 puanı test edip geçen haftayı 122.300 puanda tamamlayan BIST banka endeksinde 2008 mortgage krizi dışında 10 yıldır her güçlü negatif haber akışı & şartlar etkinliğinde test edilen logaritmik trend desteği olan 116.000 puanın ( alternatifi 112.000 ) risk almak için yeterince çekici bir adres olduğunu,

Ve BIST Banka endeksinin 2016 yılını 150.000 – 180.000 bandı içinde bir yerde ( lokal öngörülemezlikler nedeniyle bandı geniş bıraktım ) tamamlaması olasılığının %50’den fazla şansa sahip olduğunu düşünüyorum.

Haftaya buluşmak dileği ile...

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün Paranın Yolu adlı video haber serisi ( bigpara.hurriyet.com.tr ve webtv.hurriyet.com.tr adreslerinden ulaşabilirsiniz ) ile saat 11:30 da Hürriyet TV ‘de piyasaları değerlendiriyor,

Genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

- BIST

- DOLAR

- EURO

- ALTIN