Geçtiğimiz hafta neler konuştuk?

- Seda YALÇINKAYA ÖZER

- İntegral Yatırım Araştırma Müdürü

- sedayalcinkaya@integralmenkul.com.tr

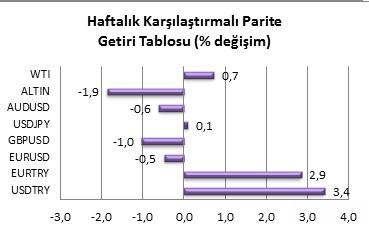

Hafta boyunca hem Rus hem de bizim tarafta siyasi otoritelerden gelen açıklamaları takip ettik. Ancak Putin’in yapmış olduğu sert açıklamalar Türk varlıklarında sert satışlara neden olurken, Lira’nın dolar ve Euro karşısında değer kaybetmesini sağladı.

Aynı zamanda bu durum jeopolitik risklerin artabileceği algısıyla dünya endekslere de sirayet etti. Her ne kadar angajman kuralları takip edilip olay Nato’ya taşınmış olsa da Türkiye – Rusya arasındaki gelişmeler sonlanmış değil. Gündem halen daha sıcak. Bu nedenle bu hafta her iki taraftan yaşanacak haber akışı oldukça önemli olacak.

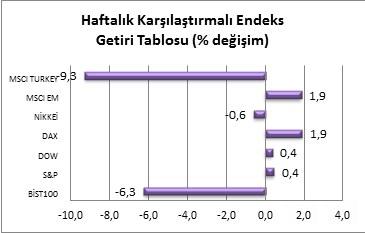

Geçtiğimiz hafta yurt içerisinde yaşanan gelişmeler sadece bununla sınırlı değildi. 64. Hükümetin kurulması ile beraber kabinede hangi isimlerin yer aldığı açıklandı. Açıklanan isimler arasında Ali Babacan yoktu. Her ne kadar Babacan’ın hükümette yer almaması gerginlik yaratsa da Rusya gerginliğinin fiyatlamalar üzerindeki etkisi daha çok hissedildi.

Yurt dışında ise ABD’den olumlu veri akışı gelmeye devam ediyor. Aynı zamanda Avrupa Merkez Banka’sından (ECB) gelen açıklamalar, 3 Aralık’ta yapılacak para politikası toplantısında ECB’nin ek teşvikle genişleyici para politikası kapsamında değişikliğe gideceğine işaret etti.

Bu gelişmelerle Türk varlıkları oldukça yorucu bir hafta geçirdi. Hafta içerisinde 80 bin seviyesinden 75 bin seviyesinin altında fiyatlamalar oluştu. Diğer yandan doların tekrar güç toplamaya başladığı bu dönemde Lira, dolar karşısında değer kaybetmeye devam ediyor. Bu hafta yaşanacak önemli gündem maddeleri hem gelişen hem de gelişmekte olan para birimleri üzerinde etkili olacak gibi görünüyor.

HAFTANIN ÖNE ÇIKANLARI

Bu hafta oldukça yoğun bir veri takvimi bizi bekliyor. Hiç şüphesiz ki haftanın geneline yayılan Fed Başkanlarının konuşmaları ve iki kere konuşma yapacak olan Fed Başkanı J. Yellen’ın söylemleri oldukça önemli olacak. Hatırlanacağı üzere Fed Başkanlarının çoğu ABD ekonomisinin Aralık ayındaki FOMC toplantısında faiz artırmaya uygun olduğu yönünde mesajlar vermişti. 16 Aralık’ta gerçekleştirilecek FOMC toplantısına yaklaştığımız bu süreçte, faiz artırımının hızına yönelik açıklamalar doların küresel piyasalardaki kaderini belirleyecek. Gelişmekte olan ülkeler açıklamaların seyrine göre dolar karşısında etkilenecek en hassas noktadalar. Bu durumda gelişmekte olan ülkeler arasında bulunan Lira ve Türk varlıklarında da faiz artırımına yönelik yapılacak açıklamalardan etkilenebilecek konumda bulunuyor.

· 1 Aralık, 19:45 - Fed Evans Konuşması

· 2 Aralık, 03:00 - Fed Brainard Konuşması

· 2 Aralık, 15:10 - Fed Lockhart Konuşması

· 2 Aralık, 19:25 - Fed Başkanı J. Yellen Konuşması

· 2 Aralık, 22:40 - Fed Williams Konuşması

· 3 Aralık, 15:40 - Fed Mester Konuşması

· 3 Aralık, 17:00 - Fed Başkanı Janet Yellen Konuşması

· 3 Aralık, 20:10 - Fed S.Fischer Konuşması

· 4 Aralık, 22:45 - Fed Bullard Konuşması

· 4 Aralık, 23:00 - Fed Kocherlakota Konuşması

Bu hafta ABD’den gelecek en vurucu veri Kasım ayına ait istihdam rakamları olacak. Fed FOMC toplantısına bu kadar az bir zaman kala, istihdam datasında iyileşmenin sürmesi Fed’in elini rahatlatacak bir unsur olacak. Her ayın ilk haftası olduğu gibi öncelikle Çarşamba günü ADP özel sektör dataları ve Cuma günü ABD tarım dışı istihdam rakamları açıklanacak. Şu an dataya ilişkin piyasa beklentisi 200 bin kişinin istihdama katılması yönünde. FOMC toplantısından önce alacağımız rakamlar piyasa beklentisinin üzerinde olumlu gelmesi durumda doların küresel piyasalarda pozitif seyretmesine neden olabilir.

Avrupa ise 3 Aralık’ta gerçekleştirilecek para politikası toplantısında ek teşvikle parasal genişleme politikasında değişikliğe gitmeye hazırlanıyor. Geçtiğimiz hafta Avrupa Merkez Bankası (ECB) Başkanı M. Draghi yaptığı konuşmada para politikasındaki ek genişleme sinyallerini vermişti. Mevcut durumda ayda 60 milyar Euro varlık alımı yapan ECB’nin varlık alım boyutunu ne kadar genişleteceği merak konusu. Aynı zamanda depo faiz oranında negatif uygulamanın da hayata geçip geçmeyeceğini öğrenmiş olacağız. ECB’nin ek teşvik yapması Euro’yu zayıflatıcı bir etken olurken, Lira üzerinde pozitif bir algı yaratabilir.

Diğer yandan yurt içerisinde 4 Aralık’ta Moody’s Türkiye not görünümünü değerlendirecek. Hükümetin kurulması ve siyasi istikrarın sağlanması önemli bir adımdı bu nedenle, Moody’s not değişikliğine gitmesi beklenmiyor. Ancak Türkiye ekonomik aktiviteleri ile ilgili yapacağı açıklamaları takip etmekte fayda var.

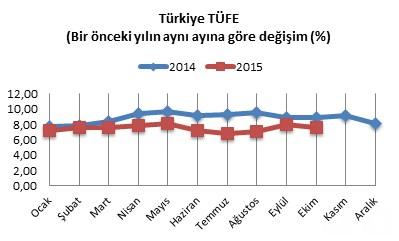

Yurt içerisindeki diğer önemli gelişme ise 3 Aralıkta açıklanması beklenilen Kasım ayı enflasyon rakamları olacak. Geçtiğimiz ay açıklanan Ekim ayı TÜFE verisi beklentilere paralel %1.55 seviyesinde gelmişti. Yıllık TÜFE verisi ise %7.58 seviyesinde gerçekleşirken burada beklentiler %7.80 seviyesindeydi. Mevsimsellikten kaynaklanan baz etkisi Ekim ayında oldukça etkili olmuştu. Kasım ayına ilişkin enflasyon datasının da olumlu gelmesi Lira’yı olumlu yönde etkileyebilir.

TEKNİK BAKIŞ

BİST 100 - BIST 100 endeksi 75100 desteği üzerinde tutunmaya çalışıyor. Endekste 75100 seviyesi üzerinde seyirlerin devamı durumunda 76300 seviyesine doğru tepkiler görebiliriz. 76300 seviyesinin geçilmesi yükselişi güçlendirebilir. Buna karşılık, endeksin 75100 seviyesi üzerinde kalmakta başarısız olması durumunda ise satış baskısı şiddetlenebilir ve takip eden günlerde 72300 seviyesinden geçen trend çizgisine doğru geri çekilmeler görülebilir. Teknik olarak olumsuz ve zayıf seyirler devam ediyor. 75100 seviyesinin kırılması durumunda pozisyonları kapatmakta ya da azaltmakta fayda var. VIOP endeks kontratında pozisyonlar koruma altına alınabilir. Diğer yandan Rusya ile ilgili gelişmeler büyük ölçüde fiyatlandı. Yeni bir olumsuz gelişme olmadıkça piyasaya fazla etkisi olmayabilir. Bu noktada bugün Paris’te yapılacak iklim zirvesi takip edilecek. Olası bir Putin – Erdoğan görüşmesi piyasalardaki risk algısını azaltarak endekse ve TL’ye olumlu etkiler yaratabilir.

USD/TRY - USDTRY paritesini teknik olarak ele aldığımızda 50 günlük hareketli ortalamanın geçtiği 2,9190 seviyesi üzerinde ikinci güne girmiş bulunmaktayız. Bugün de bu ortalamanın üzerinde kapanış yapmamız durumunda, mevcut seviyeyi kırdığımızı söyleyebiliriz. Olası bir Putin – Erdoğan görüşmesi 2,92 seviyesinin altına doğru düşüşe neden olabilir.

EUR/TRY – Türkiye-Rusya arasındaki gelişmeler, EUR/TRY paritesinde de etkisini sürdürüyor. EUR/TRY’de 3,13 direnç noktası gücünü koruyor. Paritede, güçlenmeden bahsedebilmemiz için 3.13 seviyesinin üzerinde kalıcı seyirler görülmesi gerekebilir. Geri çekilmelerde ise, 3,0650 ve 3,04 destek noktaları olarak takip edilebilir. Olası bir Putin – Erdoğan görüşmesi 3,06 seviyesinin aşağısında düşüşler olabilir.

EUR/USD - EUR/USD paritesi teknik olarak analiz edildiğinde, paritede düşüş kanal etkili olurken, 1,0560 seviyesinden gelen zayıf tepkiler paritenin yükselişini sınırlı etkiliyor. Şimdilik 1,0615 - 1,0630 seviyesinin üzerine yerleşmekte zorlanan parite, sıkışık seyrini sürdürüyor. Bu bağlamda EUR/USD paritesi kısa vadede 1,07 seviyesinin üzerinde yerleşmez ve zayıflamaya devam ederse 1,0520 ve 1,0460 seviyelerine doğru geri çekilebilir.

- BIST

- DOLAR

- EURO

- ALTIN