Ankara piyasalara sürpriz yapabilir…

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/eral_karayazici.jpg" align="left">Ağustos ayı borsalarda ılımlı pozitif bir seyirle devam ediyor. Her ne kadar yaz kesitinin bu son ayında ilk hafta sert satıcılı bir açılışa sahne olduysa da, takip eden iki haftada hisse marketlerinde ibre yukarı döndü ve ay toplamında ortalama yüzde iki değer artışları kaydedildi.

Eral Karayazıcı

Gedik Yatırım Yurtiçi Satış Müdürü

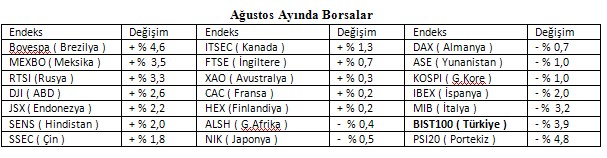

Borsa İstanbul ise dünya genelinde pozitif geçen bu kesitte lokal nedenlerle negatif ayrışarak % 4 değer kaybına uğradı.

BIST ‘in önceki hafta dünyadan negatif ayrışarak 76.500 puana kadar gerilemesine neden olan manşet faktör kuşkusuz Başbakan Yardımcısı Ali Babacan’ın yeni kabinede yer almayabileceği ve ekonomi yönetiminde gerek kadro gerek ise felsefede radikal bir değişikliğe gidilebileceğine yönelik kaygılardı.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/25082014_t1.bmp">

Ancak geçen hafta kaygıların yerini umut aldı ve Ankara kaynaklı haber akışı Babacan’ın Davutoğlu hükümetinde yer alacağına işaret edince BIST toparlandı ve yurtdışındaki pozitif havanın da katkısı ile 79.000 puana ulaştı.

Bu hafta pusulada Ankara senaryolarının döviz – hisse piyasalarına etkilerini irdeleyecek, Ukrayna’da son durumu ve Eylül beklentilerimizi paylaşacağız.

Babacan yeni kabinede yer alacak mı?

Peşinen belirtelim; Ankara’da yaşıyor olmanın avantajı ile çok sayıda dostla fikir–beklenti paylaşımında bulunabilmenin ötesinde bu sorunun yanıtına yönelik somut bir bilgiye sahip değiliz.

Kimsenin bu menşe de bir bilgiye ulaşma şansının da olmadığını düşünüyoruz. Siyaset fazlası ile pro-aktif bir zemin üzerinde işliyor. Şartlar bir anda değişebiliyor ve 24 saat önce olmaz denilen bir vaka bir anda gerçekleşebiliyor.

Politikanın tüm bilinmezlerine karşın piyasalar üzerindeki önemine istinaden bu konuyu mercek altına aldık.

Gerek kişisel görüşümüz gerek ise Ankara’da fikir alışverişinde bulunduğumuz siyasi analistlerden edindiğimiz izlenim Ali Babacan’ın Davutoğlu kabinesinde ekonominin tek patronu olarak güçlü yetkiler ile yer almasının son derece yüksek olasılığa sahip olduğuna işaret ediyor.

Babacan müjdesi piyasalarda ne ölçüde kutlanır?

Piyasalarda gerek pozitif gerek negatif haberler limitli etkiler gösterir. Hiçbir matem veya bayram sonsuza kadar sürmez. Biz olası bir Babacan müjdesinin BIST 100’de ( asgari 81.000 ) azami 83.000 -84.000 bandına yönelimden öte bir partiye neden olamayacağı görüşündeyiz.

Daha öte seviyelere yükseliş yaşanabilmesi için eş zamanlı olarak FED depreminin uzaklaştığına işaret eden zayıf ABD verilerine ve ekonomiye destek olmak üzere ECB‘nin yeni adımlar atacağı yönünde güçlü ipuçlarına ihtiyaç olduğunu düşünüyoruz.

Ukrayna piyasalar için tehdit mi?

Geçici medcezirler yaratmaya devam edebilecekse de FED depremini anımsatabilecek bir sarsıntı yaratamayacağı yönündeki görüşümüz geçerliliğini koruyor.

Dış politik beklentilerine çok güvendiğim bir dostuma Ukrayna ‘da yaşanan son gelişmeleri nasıl yorumladığını sordum.

İşte aldığım cevap: Herkes istediğini aldı. Ruslar Kırım'ı, Batı ise Ukrayna'yı ve NATO'nun doğu sınırındaki tampon bölgeyi. İstediğini alamayan Kiev. O da zaman zaman gerilim ve tırmandırma politikası izleyerek ortamdan bir şeyler -en azından rehavete kapılan Batı'dan taviz ve destek- koparmaya çalışıyor. Bu bir ileri bir geri böyle devam eder (uzunca) bir süre daha . Rusya ile Batı arasında gerilim beşinci vitese yükselmez.

Ankara Piyasalara Sürpriz Yapabilir

Gelelim manşete taşıdığımız sürprize. Son bir yıldır iç politik gelişmelerin piyasalar üzerinde güçlü etkilerini yaşıyoruz. Ağırlıkla da bu etkinin negatif olduğunu itiraf etmeliyiz. Faiz tartışmaları ile ivme kazanan bu süreç reel ekonomiyi de etkisi altına almaya başladı ve oluşan tablo tüm kesimleri huzursuz ediyor.

Piyasa aktörlerinde hakim olan görüş Babacan yeni kabinede yer alsa da bu tartışmaların süreceği ve genel seçimleri takiben ekonomi yönetiminde gerek kadrolarda gerek felsefede radikal bir değişimin kaçınılmaz olduğu yönünde.

Bu senaryo dahilinde biz Türkiye ekonomisinin ve piyasalarının bazı çalkantılar yaşasa da ABD resesyona girene kadar durumu idare edebileceğini, asıl tehlikenin ABD liderliğinde dünya genelinde bir resesyon yaşanırken ( 2017 – 2019 döneminin bu bakıma yüksek risk içerdiği görüşündeyiz ) söz konusu olabileceğini düşünüyoruz.

Son günlerde biz bu konuda hele de genel seçimler öncesinde bir sürpriz senaryonun seçenekler içine ilave edilebileceğini düşünmeye başladık.

İktidar 2015 seçimlerinde olabilecek en yüksek oyu alarak gücünü arttırmak istiyor. Bu zorlu sınav öncesinde ekonomik ve finansal görünüm ( yılsonu Türkiye’nin kredi notuna yönelik değerlendirmelerde var ) seçim sonuçları üzerinde etkili olacaktır.

Bu nedenle son bir yıldır gördüğümüzden farklı bir biçimde ekonomi yönetiminin işine fazla karışılmayan kokpit’ten çıkan farklı seslerin yolculara ulaşmadığı görece daha ahenkli bir çizgiye dönülmesinin mümkün olduğunu düşünüyoruz.

Şu aşamada yüksek olasılık vermediğimiz bu sürpriz senaryonun şansının arttığı yönünde ipuçları ile karşılaşılması durumunda Türkiye piyasalarının önümüzdeki iki çeyrek içinde ( ekim 2014 – mart 2015 ) yaşanmasına yüksek olasılık verdiğimiz FED depremini görece daha az hasarla atlatabileceği ve 2015-2016 döneminde ( genel seçimleri takiben ) sürpriz zirvelere yelken açabileceği görüşündeyiz.

FED’den korkarken Avrupa’ya sevinebilir miyiz?

Dünya ekonomisi bir film ise baş aktör kuşkusuz ABD ve FED ‘dir. Bu filmin bazı sahnelerinde diğer aktörler süreci domine etse de esas oğlan değişmez, değişmeyecektir de.

Ancak Eylül – Ekim döneminde ikinci başrol oyuncusu kabul edebileceğimiz Avrupa’nın dünya gündeminde etkili olabileceğini düşünüyoruz.

Şöyle ki ; geride kalan 2 yılda Avrupa ekonomisi hafife alınamayacak ölçüde yol kat etti. Borç kardeşleri İtalya – İspanya ikilisinde 10 yıllık tahvillerin faiz oranları % 6,5 dan % 2,5’a gerilerken Portekiz, Yunanistan gibi üyeler dahi tahvil piyasalarından kaynak sağlamaya başladılar.

Bir nevi eski kıta benzin deposundaki yangını söndürmeyi başardı diyebiliriz. Sıra aracın hız kazanmasına yani büyümeye geldi.

Ancak bu konuda şimdilik durum pek parlak değil ve çare üretilemediği durumda durursan düşersin kuralı geçerli olabilir ve kat edilen yol boşa gidebilir. Büyümenin sağlanması ve işsizliğin azalması için bazı adımlar atılması gerekiyor.

Cuma akşamı Draghi Jackson Hole'da işsizlik sorunun çözümü için daha ileri adımlar atmaya hazır olduklarını belirtti. Draghi, Haziran ayında aldıkları önlemlerin talebi artıracağına inandığını, Eylül ayında ise refinansman ile ilgili yeni bir adım atacaklarını sözlerine ekledi.

Konuşmasında Euro Bölgesi'ndeki işsizlik sorununun çözümünün göründüğü kadar zor olmadığını ifade eden Draghi, doğru ve tüm bölge için uyumlu stratejilerle bu sorunun üstesinden gelinebileceğinin altını çizdi.

Euro Bölgesi'nin siyasi açıdan tam anlamıyla birlik içinde olmaması nedeniyle sorunların çözümünün zorlaştığını belirten Draghi, bölgedeki her ülkenin kendi adına yüksek bir istihdam düzeyi yakalamasının elzem olduğunu ifade etti

Biz Avrupa Merkez Bankasının ekim veya kasım toplantısında haziran kararlarına ek olarak yeni adımlar atabileceği / atması gerektiği görüşündeyiz.

Reel ekonomide ne ölçüde işe yarayacağını kestirmek güç ancak eylül ayı içinde piyasalarda bu yönde bir beklenti hakim olursa eyvah FED parkuru öncesinde ılımlı pozitif bir seyrin haklı bir gerekçeye kavuşacağını düşünüyoruz.

Strateji

Son iki pusulada da aktardığımız üzere FED’in faiz artırım sinyali vermesini takiben, takriben 8 hafta kadar sürecek sert negatif bir fırtınanın borsa ve altında aşağı döviz kurlarında yukarı yönlü bir atağa neden olacağını düşünüyoruz.

Olası FED depreminin en erken ekim 2014 en geç mart 2015 ‘de başlayacağı yönündeki görüşümüz geçerliliğini koruyor. FED tarafından ilk faiz artırımının gerçekleştirmesini takiben ise ( tıpkı 2014 yılında varlık alımlarının azaltılmasını takiben yaşandığı gibi ) hisse marketlerinde ve altında 12-24 ay arası bir süre ana rotanın yukarı, döviz cephesinde aşağı olacağı görüşündeyiz.

Başka bir deyişle olası FED depreminin hisse ve altın cephesinde son derece cazip bir alış ve döviz cephesinde aynı düzeyde cazip bir satış fırsatı oluşturmasını bekliyoruz.

Eylül ayının ise bir nevi FED ruletinin başlayacağı takvim öncesinde özellikle de Avrupa Merkez Bankası bir beklenti yaratabilirse ılımlı pozitif geçmeye aday buluyoruz.

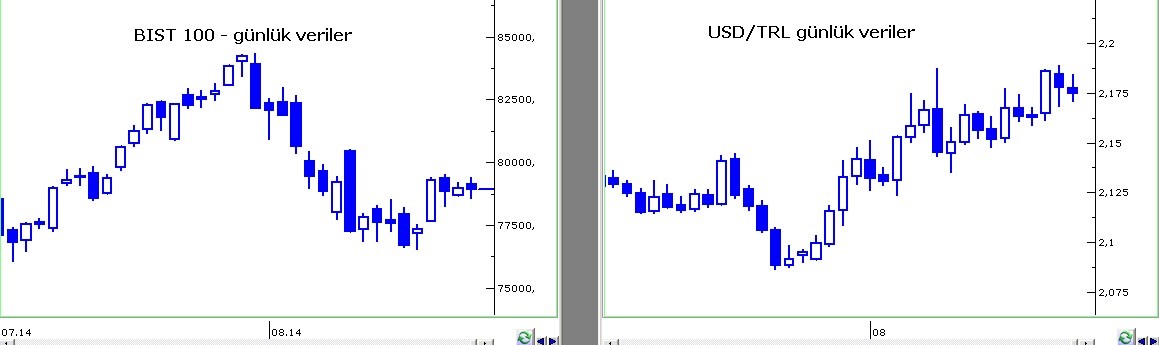

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/25082014_t2.bmp">

Hafta, piyasaların Jackson Hole'da Yellen’dan umduğu desteği bulamamasının etkisi ile kısıtlı negatif bir açılışa sahne olmaya aday görünüyor.

BIST 100 özelinde 78.600 desteğinde gerçekleşmesi olası bu açılışı takiben Babacan beklentisi ile bir dengelenme yaşanabileceğini tahmin ediyor, içsel ya da dışsal negatif bir sürpriz ile karşılaşılmadıkça eylül sonuna kadar olan kesitte 77.000 desteğinin aşağı geçilmesinin zor olduğunu düşünüyoruz.

DÖVİZ CEPHESİ

USD/TRL de geçen hafta 2,19 seviyesi test edildiyse de Babacan beklentisinin etkisi ile bu seviyeden ibre aşağı döndü ve kapanış 2,1750 düzeyinde gerçekleşti.

nümüzdeki 5 haftalık periyoda yönelik olarak bu cephede 2,14 seviyesinin gücünü arttıran bir desteğe dönüştüğünü 2,09 seviyesinin önümüzdeki 9 aylık takvim döneminde aşağı geçilmesinin zor olduğunu düşünüyoruz.

Eylül sonuna kadar olan kesitte 2,20 seviyesini aşmasının kolay olmadığını düşündüğümüz USD/TRL cephesinde 2015 ilk yarısında ( olası FED depreminde ) gerçekleşebilecek 2,35 potansiyelini göz önüne alarak geri çekilmelerde alıcı safta yer alınabileceği görüşündeyiz.

Geçen haftayı 2,88 seviyesinde tamamlayan EURO/TRL cephesinde ise 2,82-2,83 bandının gücünü arttıran bir desteğe dönüştüğünü 2,75 seviyesinin önümüzdeki 9 aylık takvim döneminde aşağı geçilmesinin zor olduğunu düşünüyoruz.

Anlık – Günlük Değerlendirmelerimiz

Genel stratejiye yönelik görüşlerimizi her pazartesi BIG PARA ‘da yayınlanan köşe yazımız Pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri & günün içindeki seyre yönelik tahminlerimizi twitter adresimizde ( @eralkarayazici ) ve kısa bilgi notları şeklinde yine BIG PARA’da yayınlanan yazılarımızla düzenli olarak paylaşıyoruz.

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN