Ocak ayında piyasalar...

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/eral_karayazici.jpg" align="left">Bugün pusulada BIST ve döviz cephelerinde ocak senaryolarını, Türkiye özelinde genel seçimlerin olası piyasa etkilerini ve Atina faktörünü masaya yatırdım.

Eral Karayazıcı

Gedik Yatırım Yurtiçi Satış Müdürü

ekarayazici@gedik.com

Borsaların karışık bir seyir ortaya koyduğu ve doların yükselişini sürdürdüğü bir Aralık ayını geride bıraktık. Borsa İstanbul ay içinde 79.000 puana kadar gerilediyse de, tıpkı diğer borsalar gibi etkileyici bir geri dönüşle kayıpların önemli bölümünü geri almayı başararak Aralık ayını % 0,5 kayıpla 85.700 seviyesinde noktaladı.

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/05012015_tablo.jpg">

Ocakta Vizyonda Ne Var?

İlk aktör kuşkusuz Avrupa Merkez Bankası.

Misyonu malum; ekonomiye destek olmak için güçlü adımlar atması bekleniyor. Randevu ( toplantı ) tarihi 22 Ocak. Piyasalar için ocak ayının iyi polisi konumundaki bu faktör gerçekleşene kadar pozitif bir rüzgar estirecektir.

Ancak ben Draghi’nin Atina seçim sonuçlarını ve bu seçimin Avrupa üzerindeki etkisini görmeden cebindeki tüm mermileri kullanmasını beklemem.

Yunanistan’ın Euro Zone’dan ayrılması durumunda ağır bir ekonomik depresyona girmesi kaçınılmaz.

İşte bu süreçte alevler yan bahçelere de sıçrar İtalya – Portekiz faizlerinde sert bir yükseliş yaşanırsa Draghi yangını söndürmek üzere rezervde tutacağı mermileri kullanacaktır. Bu nedenle 22 Ocak sonrasında AMB toplantısı piyasalar üzerinde pozitif ivme sağlamak bir yana bir burukluk, ölçülü bir hayal kırıklığı yaratabilir.

Filmin kötü adamı Aleksis Tsipras.

25 Ocakta Atina erken seçime gidiyor ve Radikal sol Syriza anketlerde önde görünüyor. Bu parti Yunan halkına kemer sıkma politikalarına son vermeyi ve AB ile olan anlaşmaları yeniden müzakere etmeyi vaat ediyor.

Merkel ise tavrını baştan koyarak, yeniden müzakere yok, alternatifiniz Euro Zone’dan çıkmaktır diyerek açıkça kapıyı gösterdi.

Panzerler bu tavrı korumak zorunda. Yoksa Portekiz, İtalya ve İspanya’da da sesi gür çıkan borçlardan kurtuluyor algısı ile radikaller iktidara gelir ve Avrupa’da yeniden ilk kim batacak papatya fallarına döneriz.

Bu cephede Syriza ipi göğüsler ve iktidara oturursa tavrını yumuşatacaktır. Aksi durumda AB ibret için Yunanistan’ın can çekişmesine seyirci kalmak durumunda.

Başka bir deyişle ben Syriza’nın piyasalar üzerinde estirebileceği negatif rüzgarın kısa süreli ve geçici olacağını tahmin ediyorum.

2010-2013 döneminde Yunanistan Avrupa’yı ben yanarsam hepiniz yanarsınız diye tehdit edebiliyordu. Oysa şimdi şartlar değişti. AB borç krizinde epey yol aldı.

Bununla beraber AB bankalarının Yunanistan riskleri ve ölçülü kalsa da bulaşma tehlikesi Ocak genelinde piyasaları baskı altına alacak bir rüzgar olarak etkili olmaya aday görünüyor.

Ocakta piyasalar filminin yardımcı oyuncuları Rusya ve ABD.

Gerileyen petrol fiyatları ve zora düşen Rusya’nın krize girmesi ( ve alevlerin farklı ülkelere yayılması ) riski Aralık ayının ilk yarısında ciddi bozulmaya neden olmuştu.

Ben bu cephede küçük artçılar yaşansa da yıl ortalarına kadar yürekleri ağızlara getirecek bir gerilim oluşacağını sanmıyorum. Ta ki Ukrayna NATO üyesi olmaya kalkana kadar.

Satrancın şah – mat hamlesine benzetebileceğimiz bu adım için yılın ilk çeyreği erkense de 2015 ikinci yarısı içinde Ukrayna manşeti gündemde yer bulabilir.

ABD & FED cephesi ocak vizyonunda arka planda kalacağa benziyor. 18 Mart veya 29 Nisan tarihli toplantılara kadar da ben bu cephenin piyasalar üzerinde önemli bir etki göstereceğini sanmıyorum.

Ocak ortasından itibaren ABD ‘de yılsonu finansalları açıklanacak. Geleneksel olarak bu faktör piyasalara kısıtlı pozitif bir destek sağlayacaktır.

Yunan riski yayılabilir mi?

Avrupa riskleri FED’e , IŞİD’e benzemiyor. Diğerleri geçici panik ataklar olarak kalırken AB kaynaklı sarsıntılar her zaman bir kalp spazmına dönüşme ve reel ekonomiyi vurma riski barındırıyor.

AB tahvil piyasaları Atina’nın seçim kararı ile küçük bir heyecan yaşadıysa da, 25 Ocak tarihli Avrupa Merkez Bankası beklentisi bu dalgalanmanın kısıtlı kalmasını sağlayarak bir kalp spazmına dönmesini ( en azından şimdilik ) engelledi.

Bu iyimser duruş devam eder mi kestirmek güç. Çok değil 2 yıl kadar önce benzer gelişmelere çok sert reaksiyon gösteren piyasaların Aralık ayını sükunet içinde geçirmeyi başarması son derece önemli. Kötü habere düşmeyen market kısa vadede yükseliş yaşamaya adaydır. Bu dirayet kalıcı mı yoksa Noel mahmurluğunun mu eseri bu hafta öğreneceğiz.

3 ay kadar önce ikincil piyasada 10Y faizleri % 5,5 ‘e kadar gerileyen Yunanistan içinse aynı şeyi söylemek mümkün değil. Syriza korkusu bu cephede faizlerin geçen haftayı % 9,25 ile tamamlamasına neden oldu.

Ancak bu cephedeki yangın yan bahçelere sıçramadıkça konu Yunanistan’ın özeli ve uluslararası piyasaları ilgilendirmiyor.

Geldiğimiz noktada 3 ay önce % 3 olan Portekiz 10Y faizi % 2,45 ‘den yine 3 ay önce % 2,30 olan İtalya 10Y faizi % 1,75 ‘den işlem görüyor.

Aynı İtalya’nın 3 yıl önce borçlarını % 6 faiz ile çevirmek zorunda kaldığı düşünülürse Avrupa krizden çıkış yolunda büyük mesafe kat etti.

Piyasaların Nabzı Nerede Atıyor?

Önümüzdeki asgari 2 sene piyasalar için en kritik fay hattının Avrupa olmaya devam edeceği görüşündeyim.

Borç stoku yüksek AB ülkeleri düşük faizle borçlarını çevirmeye devam edebilecek mi ? Yoksa bu cephede yaşanan inanılmaz iyileşme bir seraptan & balondan mı ibaret?

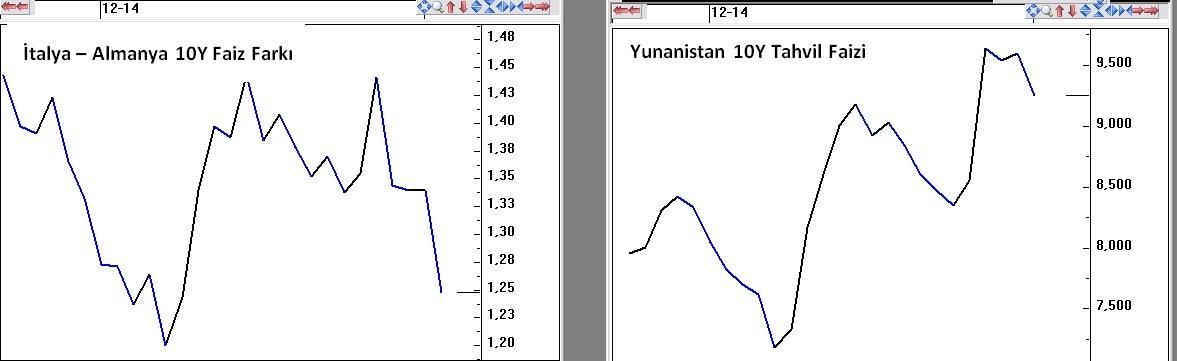

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/05012015_grafik1.jpg">

Sorunun kestirmeden yanıtını alamasak bile nabzı tutabileceğimiz bir adres var. AB tahvil piyasalarında borç stoku yüksek ülkelerin faiz oranları ile güvenli liman kabul edilen ülkelerin faiz oranları arasındaki fark en büyük yardımcımız olmaya devam edecek.

Özellikle yılın ilk çeyreği içinde İtalya – Almanya 10Y faiz farkı % 1,36 ‘nın üzerine çıktıkça ( geçen hafta kapanış % 1,25 ) kalp atışlarında bir hızlanma ( ve borsalarda baskı ) görmemiz, % 1,44 ‘ün üzerine çıktığında turuncu alarma ( borsalara sert satış ) % 1,70 üzerine çıkması durumunda ise kırmızı alarma geçerek ambülans çağırmamız daha doğru olacaktır. ( Bu cephedeki gelişmeleri düzenli olarak twitter adresimde paylaşıyorum )

İtalya – Almanya faiz farkı % 1,36 ‘nın altında kaldıkça Syriza riskinden çok fazla endişe etmeye gerek yok. İki ülke faiz farkının düşük seyretmesini piyasalar seçimleri Atina’nın özeli olarak görüyor biçiminde yorumlayabiliriz.

Bu durumda ister istemez akla başka bir soru geliyor; AB tahvil piyasalarında tansiyon yükselmezse borsalar yükselir mi ? Kesinlikle hayır.

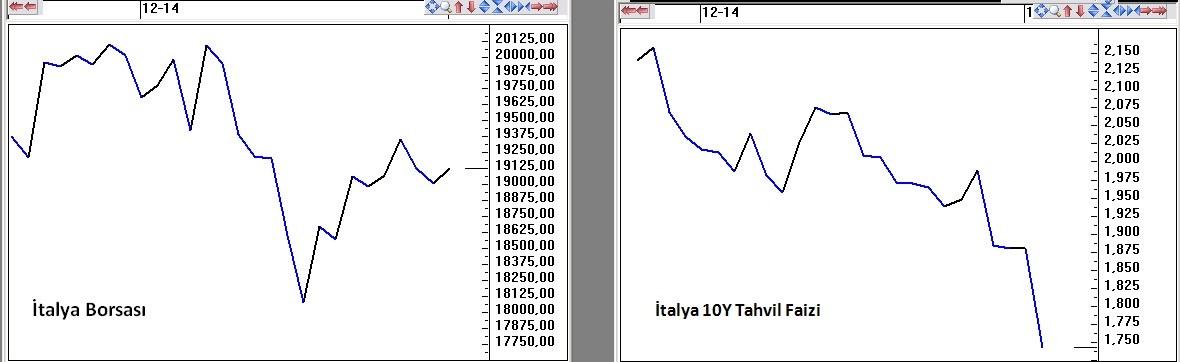

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/05012015_grafik2.jpg">

Yukarıda irdelediğim konu Atina borsaları vurur mu sorusunun yanıtına yönelikti. AB ‘de tahvil faizleri düşerken Tıpkı Aralık ayında olduğu gibi pekala borsalar da değer yitirmeye devam edebilir.

Gerek ABD cephesinde gerek Avrupa hisse marketlerinde yılın kapanışı kısa vadede aşağı yönlü bir seyrin şansının görece daha yüksek olduğuna işaret ediyor.

Başka bir deyişle AB tahvil piyasalarında tansiyon yükselmese de borsalar seneyi satıcılı bir perde ile açabilir.

Genel Seçimler & Piyasa Etkisi

Bir önceki pusulada 2015 geneline yönelik değerlendirmede potansiyel en büyük tehdidi Avrupa risklerinin nüksetmesi olarak gördüğümü aktarmış, Türkiye özelinde genel seçimler, çözüm süreci, gibi başlıkları bugünkü yazıya bırakmıştım.

Çözüm sürecinde seçim öncesi major gelişmeler yaşanmasını veya iplerin gerilmesini beklemiyorum. Yüksek olasılıkla bu konu seçim sonrasında gündemde öne çıkacak, yılın ilk yarısında piyasalar üzerinde belirleyici bir etken olmayacaktır.

Genel seçimler ile devam edelim. Piyasalar en çok ekonomi yönetiminde bir felsefe değişikliği olup olmayacağını merak ediyor. Başka bir deyişle mesele hangi partinin seçimi kazanacağı değil, ekonominin nasıl bir felsefe ile yönetileceği.

Ben 14 Haziran 2015 seçimlerinden sonra Ali Babacan ekonomi yönetiminde yer almasa da (dışarıdan bakan olarak görev almasının asgari % 35 olasılık taşıdığı görüşündeyim ) aynı ekolde dünya ekonomisini bilen, uluslararası finansa hakim viraj öncesi ayağını gazdan çeken, gaza basmak için düz yolu bekleyen bir yönetimle yola devam edileceğini hükümetin bu cephede risk almaktan kaçınacağını tahmin ediyorum.

Bu nedenle gerek seçim öncesinde gerek seçimlerden sonra içsel faktörlerden kaynaklanan bir bozulma beklemiyorum.

Aksine petrol fiyatlarındaki güçlü gerilemenin Türkiye ekonomisi adına çok büyük bir avantaj sağladığını, bu rüzgar ile molalar eşliğinde Borsa İstanbul’un ( tıpkı 2014 ‘de olduğu gibi ) dünya borsalarından pozitif yönde ayrışmayı sürdürebileceğini düşünüyorum.

2015 yılında Borsa İstanbul

Gelişmelere ve haber akışına bağlı olarak borsanın düşeceği & yükseleceği herkesin malumudur. Peki haber akışı ve gelişmeler BIST’i nereye taşırsa hisse senedi fiyatları ucuz hangi seviyede pahalı denebilir?

Bu konuda benim 2015 ilk yarısı için görüşüm ; 75.000 çok ucuz 85.000 ucuz 95.000 normal 105.000 pahalı hisse senedi fiyatlarının adresidir.

Madem 85.000 ucuz bu durumda Borsa İstanbul’da rota kısa vadede 95.000 hatta 105.000 diyebilir miyiz ? Elbette hayır.

Haber akışı ve gelişmeler bırakın birkaç ayın, senelerin çok ucuz değerlerde sürmesine neden olabilir ( Bkz Lizbon Borsası ) Ben 2015 ilk yarısının çok ucuza yakın seviyeler ile normal barem arasında yatay & bol dalgalı bir seyre sahne olmasını bekliyorum.

Paylaştığım değerleme rayici yılın ilk bölümüne ilişkin. 2015 sonu için tamamını % 10 kadar arttırabilirsiniz. Bu zam enflasyon veya zaman maliyeti ile ilgili değil. Borsada işlem gören şirketlerin 2015 yılında sağlayacakları kar vasıtası ile artacak öz-sermayelerinden kaynaklanıyor.

Yatırımcıların yıl genelinde alıyorlar alalım, veriyorlar verelim arabeskinden uzak iskonto oluştukça alıcı göreli pahalılık oluştukça satıcı tarafta saf tutacakları bir strateji benimsemelerinin daha doğru olacağı görüşündeyim.

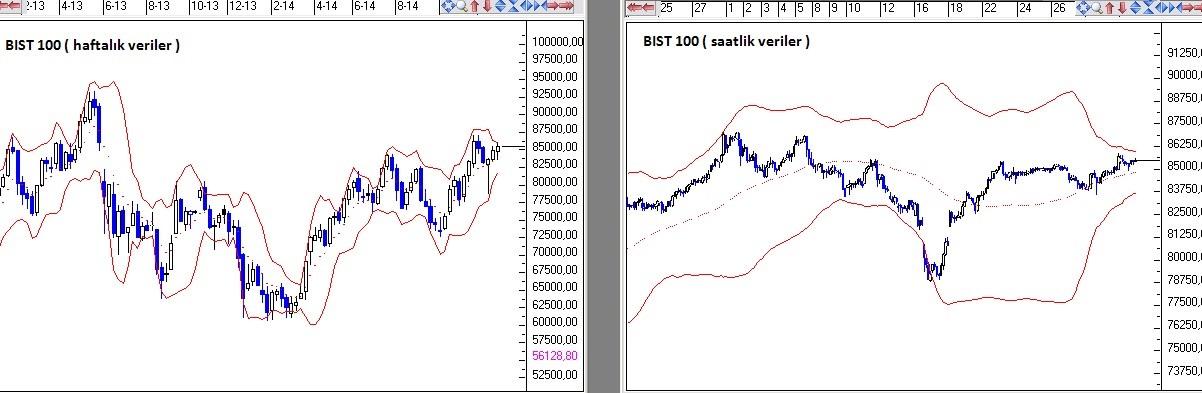

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/05012015_grafik3.jpg">

Başka bir deyişle yılın ilk yarısında 79.000 – 93.000 bandı içinde bir seyrin olasılığını daha yüksek buluyor, asgari 107.000 puan seviyesini hedefleyebilecek zirve yolculuğunun yılın ikinci yarısında gerçekleşeceğini düşünüyorum.

Çeyrekler bazında ayrıştırırsak eyvah FED faizleri arttıracak menşeli bir satış dalgasının vaka gerçekleşmeden önce yılın ikinci çeyreği içinde yaşanması ihtimali daha yüksek. Bu satış başlamadan önce de BIST’in 93.000 yolculuğunu hayata geçirerek düşüşe alan yaratmasını daha olası görüyorum.

FED ‘in faiz artırımına gitmesini ( başka bir deyişle bu beklentinin gerçekleşmesini ) takibense hiçbir parti & matem sonsuza kadar sürmez kuralından hareket ile dolarda uzun soluklu bir düşüş, altında uzun soluklu bir yükseliş trendinin başlayacağı görüşündeyim.

Ocak Ayında Piyasalar

Pusulada yedi yıldır görüşlerimi paylaşırım. Asla lafı dolandırmam, esnek cümlelerin arkasına saklanmam. Bugün de size olabildiğince net bir biçimde beklentilerimi aktarmak isterdim.

Ama inanın Ocak 2015 nasıl geçer sorusuna yanıt üretmekte zorlanıyorum. Borsa İstanbul bu perdede 93.000 puana yükselse de, 79.000 puana gerilese de şaşırmayacağım.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/05012015_grafik4.jpg">

Yukarıda yer alan grafiklerde görebileceğiniz üzere 83.500 – 86.000 bandı içinde müthiş bir sıkışma var. Büyük bir olasılıkla bu hafta içinde söz konusu bandın dışına çıkılacak ve tempolu bir hareket başlayacak. Hareketin yönü üzerinde dünya borsaları ve AB tahvil piyasalarındaki seyir belirleyici olacak.

Bu bakıma tasarruf sahiplerinin hisse senedi marketine ayırdıkları kapital ile oluşabilecek çekici satış fırsatlarından ( BIST adına 93.000 ) yararlanmak üzere asgari % 30 hissede ve yine oluşabilecek çekici alım fırsatlarından ( 79.000 ) yararlanmak üzere asgari % 35 nakitte kalması daha rasyonel bir strateji olacağa benziyor.

Eski okurlar stop loss’a karşı olduğumu bilirler. Ocak ayı özel ve öngörülmesi gerçekten en azından benim adıma zor bir perde. Bu bakıma Ocak ayında stop loss yönteminden de yararlanılabileceği görüşündeyim.

Döviz Cephesi

Dolar dünya genelinde yükselişini sürdürüyor. Cari seviyeler alım yönünde işlemler için yüksek risk içeriyor ve bir anda 2,25 ‘e geri çekilme yaşanması sureti ile % 4,5 zarara neden olma riski taşıyor.

Bununla birlikte yurtdışında esen parçalı bulutlu havanın Syriza katalizörlüğünde AB fay hattını harekete geçirmesi durumunda 2,41’in yeniden test edilmesi, hatta görece düşük bir olasılığa sahip olmakla birlikte ocak ayı içinde 2,45 yakınlarında yeni bir zirveye ulaşılması da potansiyel bir senaryo olarak varlığını koruyor.

% 5 kazanmak uğruna % 5’lik riski üstlenmek fizibıl değil. Bu bakıma dövize yönelmek isteyen tasarruf sahipleri adına Euro’yu daha güvenli buluyorum.

Dolar ocak ayında dünya genelinde yükselişini sürdürürse bu rüzgar Euro’nun TL karşısında 2,80 desteğini aşındırarak 2,75’e yönelmesine neden olabilir. Yok dolar ocak ayında rotayı aşağı çevirir ve 2,25’e yönelirse eş zamanlı olarak güç kazanan TL‘nin de katkısı ile Euro yine 2,75 seviyesine gerileyebilir.

Her iki senaryoda da ben EURO/TRL cephesinde 2,75’in alış yönünde pozisyonlar için güvenli & çekici bir adres olduğunu düşünüyorum.

Anlık – Günlük Değerlendirmeler

Genel stratejiye yönelik görüşlerimi her pazartesi BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri & günün içindeki seyre yönelik tahminlerimi twitter adresimde (@eralkarayazici) düzenli olarak paylaşıyorum.

Haftaya görüşmek dileği ile...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN