Petrol bayramı sürer mi?

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/eral_karayazici.jpg" align="left">Bu hafta pusulada yatırımcının borsa stratejisi ne olmalı sorusuna yanıt arayacak, 2015 beklentilerimi güncelleyeceğim.

Eral Karayazıcı

Gedik Yatırım Yurtiçi Satış Müdürü

ekarayazici@gedik.com

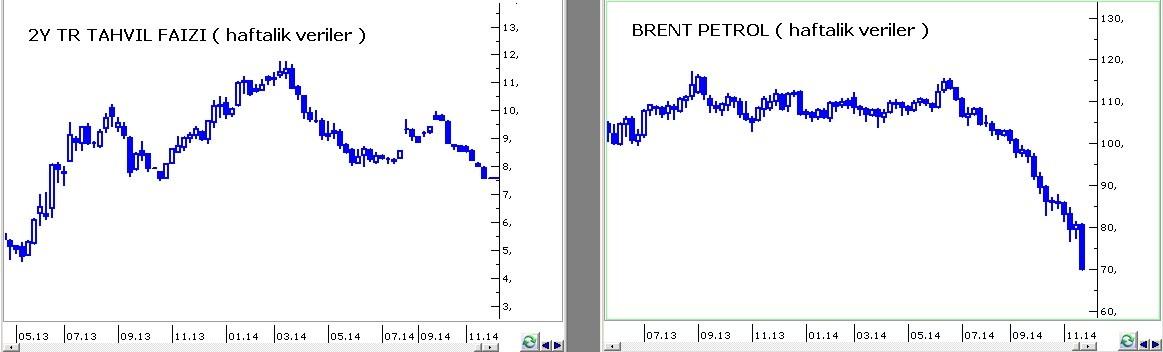

BIST geçen ay 2005 sonrası en iyi kasım performansına imza atarak % 7 değer kazandı. Bu periyotta önceki hafta faiz indirimine sevinen Çin ve Alman borsası ile birlikte tüm hisse marketleri içinde en iyi getiriyi kaydeden BIST’de bayramın kaynağı kuşkusuz petrol fiyatlarındaki sıra dışı gerileme oldu.

Borsa İstanbul kasım ayını sihirli lambasındaki cinden dilediği tüm hayalleri gerçekleşen Alaaddin gibi geçirdi desek abartmış olmayız.

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/01122014_tablo1.jpg">

Dile kolay; FED’in faiz artırımını öteleyebileceği yönünde yorumlanan açıklamalar bizzat başkan Yellen’den geldi. Avrupa Merkez Bankası ekonomiye destek olmak adına var gücüyle genişlemeci adımlara yöneldi. Çin faiz indirimi ara sıcak oldu derken geçen hafta petrol fiyatları % 3 - 5 değil, net % 13 düştü.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/01122014_grafik1.jpg">

Bana hafta başında birisi petrol 5 günde % 13 düşecek dese kendisine iyi bir psikolog bulmasını önerirdim. Petrolde bu hızda bir değer kaybı en son 1929 buhranı sonrası dünya tarihinin en büyük ekonomik depresyonu olan 2008 mortgage krizinde yaşanmıştı.

ABD’nin Rusya ile süregelen savaşı ekonomi-finans cephesinde şiddetlendirmesinin bir sonucu olduğunu düşündüğüm bu kritik gelişme, Türkiye adına ev kirasında % 20 indirim müjdesi alan memur misali büyük önem taşıyor.

Hal böyle olunca gerek enflasyon gerek cari açık konusunda Türkiye’nin manevra alanı genişledi ve gösterge tahvil faizi % 7,5 ‘a kadar geriledi. BIST 86.000 puanı aştı.

Madem ABD bu cepheyi devreye soktu bir kere petrol fiyatlarındaki bu sıra dışı gerileme yerini bir dengelenmeye bıraksa dahi, Rusya ile kalıcı bir sulh gerçekleşmedikçe önemli bir artış yaşanması zor gözüküyor.

Peki petrol bu hızla düşmeye devam eder mi ? İşin içinde finansal cephede uluslararası bir savaş olduğu için öngörmek gerçekten imkansız. Bununla birlikte 70 $ civarında kalan bir fiyat Rusya’yı ekonomik anlamda köşeye sıkıştırmaya yeteceği için bir süre 60-75 arası bir seyir daha muhtemel görünüyor.

Borsa İstanbul

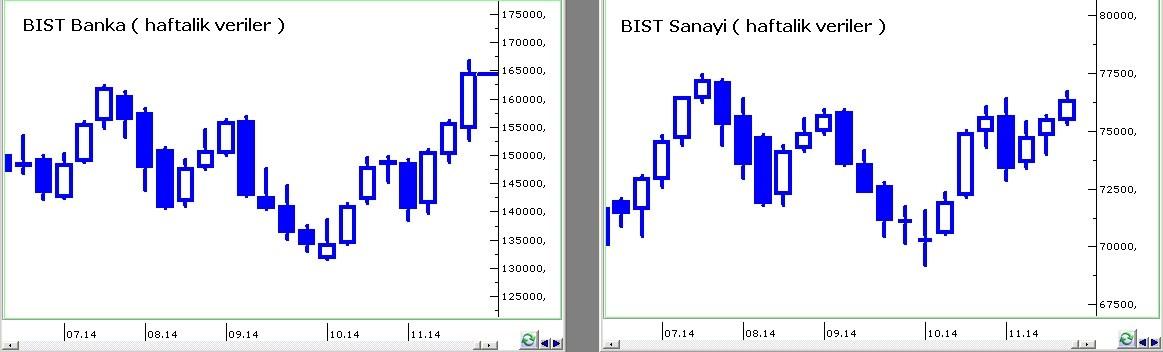

Dikkatlerden kaçmış olabileceğini düşündüğüm bir noktanın altını çizerek bu sıra dışı kasım ayı sonuçlarını irdeleyelim. Petrol fiyatlarındaki gerileme Türkiye ekonomisinin bütünü için büyük önem taşıyor. Ancak petrol bayramı düşen tahvil faizlerinin tetiklemesiyle sadece bir sektörde; bankacılık cephesinde kutlandı.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/01122014_grafik2.jpg">

Kasım ayında BIST Banka endeksi % 10 artış yaşarken, BIST Sanayi endeksi sadece % 1 değer kazandı. İlk hareketin bankalarla gerçekleşmesi, sanayi grubunun ikincil harekette sahne alması Borsa İstanbul adına gelenekseldir.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/01122014_grafik3.jpg">

Hal böyle olunca da BIST Banka endeksi BIST Sanayi endeksine göre son bir yılın görece en primli düzeyine yükselmiş oldu.

Başka bir deyişe kasım kapanışları itibarı ile banka hisseleri sanayi hisselerine kıyasla son bir yılın en pahalı, sanayi hisseleri banka hisselerine kıyasla en ucuz düzeyine geriledi.

Ben banka in sanayi out resminin Aralık-Ocak kesitinde sürmesini beklemiyorum. Başka bir deyişle borsa Aralık ayını ılımlı pozitif bir eğilimle geçirirse bunun sanayi hisseleri özelinde kağıt bazı hareketlerle devam edebileceğini düşünüyorum.

Bu nedenle de portföylerde banka hisselerinin ağırlığının azaltılmasının ve sürdürülen hisse pozisyonlarında bankacılık dışı iskontolu kalmış şirket hisselerine yer verilmesinin daha doğru olacağı görüşündeyim.

Aralık ayında ılımlı kalsa da pozitif seyir devam edecek mi sorusuna yanıt ararken sıkça yaptığımız üzere sevgili Harun Kahraman’ın teknik analiz beklentilerinden yararlanalım.

Teknik Analiz – Harun Kahraman ( @kahraman_harun )

Endeks Eylül ayında 72.600-73.100 seviyesinde tarihi hacimler yaparak yükselişe başlamıştı. Kasım ayının son işlem gününde de tarihi işlem hacmiyle dirençler test edildi.

Nasıl ki eylül ayında tarihi hacimlerde bir süre yataydan sonra sert yukarı hareket oldu. Şimdi de bir süre yatay piyasadan sonra sert desteğe çekilme beklenebilir.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/01122014_grafik4.jpg">

Bu yönde bir sürece hisse bazında bakmak ve hareket etmek önemlidir. Ben Aralık ayında bankalardaki yoğun işlemlerin bir süre duracağını ve sanayi endeksinde bir hareketlenme yaşanacağını düşünüyorum.

Uzun vade düşen kanalı olan 82200'ü kırarak sert hareket eden piyasada boğalar da artık bankalarda değil diğer hisselerde işlem yapacaktır.

Göstergeleri düzeltme adına yapılacak geri çekilmeler ise alım fırsatı olarak değerlendirilebilir.

BIST 100 endeksinde 81.600'ün aşağısı olağan dışı gelişmeler yaşanmadıkça zor görünüyor. 2015 yılsonu hedefimi 107.000 olarak korumaya devam ediyorum.

Aralık Ayında Piyasalar

Özel sipariş olduğunu düşünmeyin. Okurların aynı yazı içinde kafasını karıştırmamak adına Harun Kahraman ile hemfikir olduğumuz periyotlarda bu çalışmaları sizinle paylaşmaya özen gösteriyoruz.

Petrol fiyatlarındaki bu sıra dışı hareket sonucunda ben 2015 yılı ilk yarısı için 92.000 ve ikinci yarısı için 107.000 olan beklentimde başına asgari kelimesi koymak sureti ( 2015 2. yarı yılda asgari 107.000 ) ile bir revizyona gidiyor, başka bir deyişle 2015 için yukarı yönlü sürprizlere kapı aralamak istiyorum.

Ancak kısa vadeye ilişkin olarak gerek yurtdışında gerek genel endeks itibarı ile yurtiçinde bir düzeltmenin kapıda olduğu görüşündeyim.

Kasım yazılarında Dow Jones için 17.900, DAX endeksi için 10.000 puan civarının kısa vadeli yükseliş hareketinde aşılmasını beklemediğimi ve bu seviyeleri potansiyel tepe adayı gördüğümü sizlerle paylaşmıştım.

Özellikle Dow Jones endeksinde cuma kapanışı bir tepe oluşumuna işaret ediyor ve bu tahminimin şansının daha da yükseldiği görüşündeyim.

Bu bakıma her ne kadar Aralık istatistikleri borsalar adına pozitifse de ( Alman Dax endeksi son on yılın dokuzunda BIST sekizinde yükseliş yaşadı ) ihtiyaçtan ölçülü veya 17 Aralık tarihli FED toplantısından negatif sürpriz çıkması ihtimali dahilinde belirgin bir düzeltmenin olasılığının daha yüksek olduğunu düşünüyor,

Gerek Dow Jones’da ( 17.300 puana kadar ) gerek ise Borsa İstanbul’da ay içinde en azından % 5 ‘lik ritmik bir geri çekilmenin şansını daha yüksek görüyorum.

Aralık ayında FED veya Yunanistan kaynaklı sert bir çalkantı gerçekleşmezse genel endekste ritmik bir düzeltme yaşanırken kasımda petrol bayramını yaşayamayan bankacılık dışı sektörlerde hisse bazında verimli bir seyir yaşanabileceğini düşünüyorum.

Ya FED beklenmedik bir sürprize imza atar ve 17 Aralık tarihinde faiz artırım sinyali verirse?

Bu toplantıda net bir sinyal gelmesi ihtimali düşük görünse de, bu riskin gerçekleşmesi durumunda BIST 100’de 75.000 puan civarına kadar sürebilecek sert bir değer kaybı söz konusu olabilir ki, bu yönde bir gelişme 2015 arifesinde çok çekici bir alım fırsatı sunacaktır.

Döviz Cephesi

Kasım ayı döviz cephesinde yatay bir seyre sahne oldu. USDTRL ay içinde 2,2050 – 2,28 EURTRL 2,75-2,83 aralığında dalgalandı.

Döviz cephesinde Aralık ayının yukarı eğilimli ılımlı bir seyirle başlaması ihtimali daha yüksek görünüyor. Bu senaryo dahilinde aralık ayının ilk yarısı içinde USD/TRL’de 2,26 EURTRL’de 2,80 test edilebilir.

Daha güçlü hareketler içinse FED sürprizi veya kendi içinde hararet yaşayan Yunanistan’daki fay hattının kırılarak İspanya-İtalya ikilisine sıçraması gerekiyor.

Altın Cephesi

Önceki 3 hafta toparlanan ve 1132 $’dan 1207 $’a kadar yükselen Altın, geçen hafta sert bir geri çekilme kaydederek 1.167 $’a geriledi. Önemli bölümü cuma işlemlerinde Türkiye piyasaları kapandıktan sonra gerçekleşen bu değer kaybının bir yansıması olarak gram fiyat haftaya 82.7 TL ile başlayacak.

Eğer altın ve gümüşteki güçlü kaybın nedeni dün İsviçre’de gerçekleşen ve red edilen referandum ise bu geri çekilme kısa vadeli bir alım fırsatı olarak değerlendirilebilir. Beklenen kötü haber muamelesi görecek bu faktör, gerçekleştikten sonra etkisini yitirecektir.

Ancak olur da altın haftanın ilk iki gününde 1.135-1.145 bandından gelecek alımlarla hızla toparlanamazsa, bu fiyatlama eyvah FED meselesine yönelik öncü bir işaret ve sarı alarm detektörü olarak borsa ve döviz yatırımcıları tarafından da sorgulanmalıdır.

Anlık – Günlük Değerlendirmeler

Genel stratejiye yönelik görüşlerimi her pazartesi BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri & günün içindeki seyre yönelik tahminlerimi twitter adresimde (@eralkarayazici) düzenli olarak paylaşıyorum.

Bir sonraki pusulada görüşmek dileği ile...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN