Piyasalar nereye koşuyor?

<ımg hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/eral_karayazici.jpg" align="left">Portekiz’e yönelik kaygıların etkinliğinde Avrupa hisse marketlerinin ve diğer gelişmiş ülke borsalarının değer kaybettiği bir haftayı geride bıraktık.

Türkiye piyasaları ise diğer gelişen ülke marketleri ile birlikte gerek hisse senedi gerek para birimi cephesinde talepli bir seyre sahne oldu.

Eral Karayazıcı

Gedik Yatırım Yurtiçi Satış Müdürü

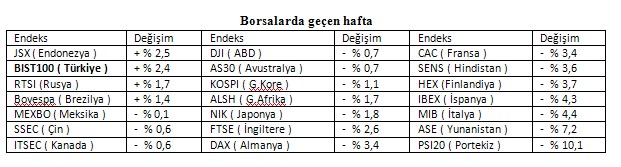

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/14072014_tablo.bmp">

Gelişmiş ülke borsalarının ortalama % 3 değer kaybettiği bu periyotta Borsa İstanbul % 2,4 yükselirken Türk Lirası da hem USD hem EURO karşısında yüzde bire yakın değer kazandı.

Bugün pusulada gerek döviz, gerek hisse senedi cephesi, sırası ile önümüzdeki 3, 9 ve 30 aylık periyotta nasıl bir seyre sahne olabilir sorusuna yanıt arayacağız.

Avrupa kabusu geri mi dönüyor?

Piyasalar için jeopolitik riskler ( IŞİD , Ukrayna , İsrail ) ve FED başlıca tehditler gibi gözükse de biz asıl saatli bombanın Avrupa riskleri olduğu görüşündeyiz.

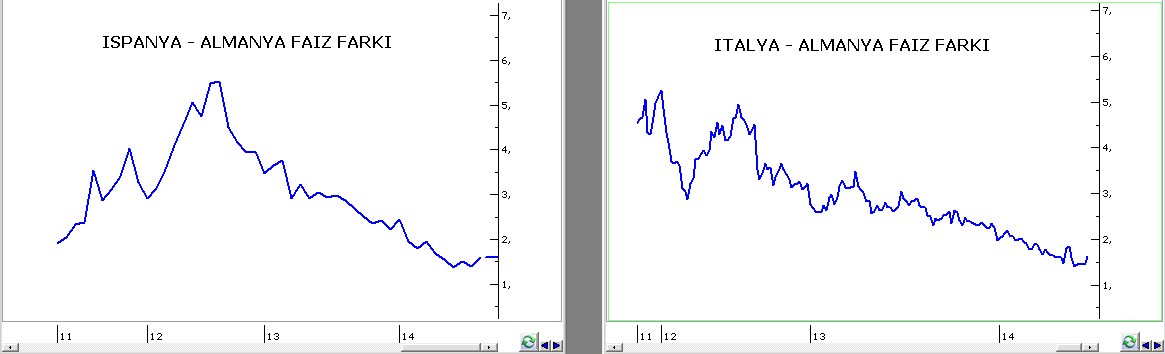

Aşağıda yer alan tablo geride kalan 10 yılda paranızı Euro olarak İspanya ‘ya ödünç vermeniz ile Almanya ‘ya ödünç vermeniz arasında ne kadar faiz geliri farkı olduğunu gösteriyor.

2005 -2007 aralığında her iki ülkenin tahvil getirileri birbirine eşitken 2008 mortgage krizini takiben daha çok hırpalanan İspanya’nın ödemek zorunda kaldığı faiz Almanya’ya kıyasla yukarı gitti ve 2008-2009 döneminde iki ülke 10 yıllık tahvillerinde faiz farkı ortalama 1 puana yükseldi.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/14072014_grafik_1.bmp">

Ağustos 2010 – Temmuz 2012 dönemi ise hatırlarsanız eyvah Avrupa manşeti ile ilk hangi ülke batar papatya fallarına konu olarak bu farkın Temmuz 2012 itibarı ile 6 puana kadar çıkmasına sahne olmuştu.

Son iki yıldır bu cephede Rocky filmlerini anımsatan bir başarı hikayesine şahit olduk ve Haziran 2014 itibarı ile iki ülke tahvilinde faiz farkı % 1,20’ye kadar geriledi.

Bu nokta çok önemli; bir tarafta disiplin sembolü güçlü Almanya diğer tarafta Avrupa’nın borç kardeşlerinden ( diğeri İtalya ) İspanya ve iki ülkenin faiz farkı senelik bazda % 1,2

Bu iyileşme nereye kadar devam edebilir, İspanya Almanya ile nerede ise aynı faiz oranı ile borçlanma imkanına yeniden kavuşabilir mi?

Biz bu başarılabilse dahi uzun yıllar sonra gerçekleşebileceğini, önümüzdeki asgari 1 yıl İspanya – Almanya faiz farkında en iyinin geride kaldığını düşünüyoruz.

Haziran başında katıldığımız TV programlarında ve twitter adresimizde bu cephede en iyinin yaşandığını ve artık İspanya–Almanya, İtalya – Almanya faiz farkında dibe ulaşıldığını düşündüğümüzü aktarmış, bunun önemli sonuçları olacağını ifade etmiştik.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/14072014_grafik2.bmp">

Herhangi bir finansal enstrüman dibe ya da tepeye ulaştığında, haber akışına reaksiyonu olması gerekenden daha sert gerçekleşebiliyor. Hal böyle olunca da Avrupa tahvil piyasalarından gelen negatif sinyallerin borsalar üzerinde tahribat gücü yükseliyor.

Bu bakıma biz geçen hafta yaşanan Portekiz sallantısının bir başlangıç olduğunu, 2015 yılı içinde 3-4 ay aralıklar ile yeni Avrupa menşeli sallantılar yaşanabileceğini ve her sallantının borsalara satış, döviz kurlarına alış getirebileceğini düşünüyoruz.

Filmin sonunda 2012’de gerçekleşmeyen zincirleme iflaslar yaşanır ve Avrupa bir hazin sona sürüklenir mi?

Hiç sanmıyoruz. Ama 2015 yılı içinde bu riske yönelik korkular ile piyasalarda geçici ama dalga boyu belki daha da büyük olabilecek çalkantıların yaşanabileceği görüşündeyiz.

Ancak bu çalkantıların zamanlamasına yönelik olarak gerek FED ekim toplantısı, gerek ise Avrupa Merkez Bankasının yapacağı ilave hamleler sonrası takvim dönemi olan Kasım 2014 – Temmuz 2015 periyodunun şansının daha yüksek olduğunu düşünüyor, çok kısa vadede Portekiz vakasının yeniden alevleneceğini sanmıyoruz.

Bir sonraki çalkantının zamanlaması ve yeri ile ilgili olarak Şubat 2015 Yunanistan Cumhurbaşkanlığı seçimleri öncesinde yeni bir Syriza paniğini potansiyel bir tehdit olarak görüyoruz.

Yakın Vadede ( 3 ay ) Piyasalar

Perşembe günü % 1,66 ‘ya kadar yükselen İspanya – Almanya faiz farkı cuma günü son işlemlerde tansiyonun görece düşmesi ile haftayı % 1,57 seviyesinde tamamlayarak bu haftaya umut taşıdı.

Önümüzdeki 5 haftalık periyot Türkiye piyasaları adına pozitif haber akışı & beklentilerin baskın olacağı bir takvim dönemine denk geliyor.

- 14- 25 Temmuz periyodu ABD bilanço sezonunun en etkin olduğu kesit

- 17 Temmuz TCMB Toplantısı ( Kısıtlı da olsa faiz indirimi bekliyoruz )

- 21 – 25 Temmuz haftası Türkiye bilanço sezonunun en etkin olduğu kesit ( Banka bilançolarında pozitif sürprizler bekliyoruz )

- 28 Temmuz – 07 Ağustos haftası Türkiye Cumhurbaşkanlığı seçimleri öncesinde beklenti alışlarına sahne olmaya aday

- 11 Ağustos – 15 Ağustos haftası seçimler geride kaldı partisine adres olmaya aday.

En nihayetinde Eylül – Ekim periyodunda Avrupa Merkez Bankasından ekonomiyi destekleyecek yeni adımlar bekliyoruz.

Bu takvim seti başta IŞİD, jeopolitik arenada major faktör değişiklikleri yaşanmazsa yakın vadede Borsa İstanbul’da ana rotanın yukarı, döviz kurlarında aşağı olacağı bir eğilimi destekliyor.

Ya FED?

Amerikan Merkez Bankası faiz artırımlarının ne zaman gerçekleştirileceğini açıkladığında veya bu menşede bir sinyal verdiğinde borsalarda ve altında sert satıcılı, döviz kurlarında sert alıcılı belki 7-8 hafta sürecek bir soğuk duş perdesi muhtemel.

Peki ama ne zaman?

İşte bu sorunun yanıtı önümüzdeki 1 yıl altından, dövize, borsadan tahvile her yatırım aracı için kritik önem taşıyor.

FED varlık alımlarını 29 Ekim tarihli toplantıda sonlandıracağını açıkladı. Biz bu açıklamayı tersten okuyunca 29 Ekim’e kadar olan kesitte FED’in faiz konusunda güçlü bir sinyal vermesinin son derece düşük olasılık taşıdığı, faiz sinyalinin varlık alımları bittikten sonra geleceği biçiminde okuyoruz.

Bu bakıma önümüzdeki 3 aylık takvim dönemini FED tarafı ile de pozitif görüyor, eyvah FED satışının yılın üçüncü çeyreği içinde gelmesini beklemiyoruz.

Eldeki veri seti ile biz Eyvah FED satışının 29 Ekim 2014 – Temmuz 2015 takvim dönemi içinde 2 ay süreli bir sağanak olarak gerçekleşeceğini tahmin ediyor, asıl satış yaşanmadan evvel öncü birkaç sallantının da pekala yaşanabileceğini, esas satışın zamanlamasına yönelik olarak ise 2015 ilk çeyreğin şansının daha yüksek olduğunu düşünüyoruz.

FED genelde bu tür major adımları ( 2004 faiz artırımı ve 2013 varlık alımlarının azaltılması gibi ) atmadan 6 ay kadar önce sinyalini veriyor.

Hangi toplantıda FED’den faiz artırım sinyali gelir, faiz artırımı ne zaman gerçekleşir sorusunun yanıtı ile ilgili olarak eldeki veri seti ile ABD Merkez Bankasının faiz artış sinyalini en geç 18 Mart 2015 tarihli toplantıda vereceğini ve 17 Haziran 2015 yada 17 Eylül 2015 tarihli toplantılardan birinde faiz artırımını gerçekleştireceğini tahmin ediyoruz. ( Gelişmelere bakarak önümüzdeki aylarda bu tahmini sürekli güncelleyeceğiz )

Başka bir deyişle bu senaryo dahilinde eyvah FED satışının 2015 ilk çeyrek sonlarına dahi kalabileceğini tahmin ediyor, Rus Ruleti için peşinen 2014 son çeyreğe odaklanılmasının doğru sonuç vermeme ihtimali olduğuna dikkat çekmek istiyoruz.

Eyvah FED satışı ne kadar sürer?

Gerek 2004 faiz artırım fiyatlaması gerek ise 2013 varlık alımlarının azaltılacağına yönelik fiyatlama dünya genelinde 8 hafta kadar süren setler halinde bir kerede fiyatlanmıştı.

Biz 2015 faiz artırım fiyatlamasının da benzer şekilde fiyatlanacağını tahmin ediyor, bir örnek ile ifade etmek gerekirse önümüzdeki 3 – 6 ay içinde BIST 100 90.000 puana ulaşır USDTRL 2,00 seviyesine gerilemiş olursa,

Bu sırada gelecek bir faiz sinyalini takiben 2 ay kadar bir süre zarfında borsanın yeniden 70.000 puana düşebileceğini ve USD/TRL ‘de yeniden 2,35 zirvesine sıçrama kaydedilebileceğini düşünüyoruz.

Yanlış anlaşılmasına mahal vermemek üzere yazının tamamını okumayan okurlar için tekrar altını çizelim. Biz bu menşede bir panik atağın ekim sonundan önce başlamasını beklemiyor, ekim sonuna kadar olan süreçte alım fırsatı yaratacak biçimde USD/TRL’nin 2,00 ‘ye yakın, BIST 100 ‘un satış fırsatı yaratacak biçimde 90.000 puana yakın bir seviyeye ulaşabileceğini düşünüyoruz.

Strateji

Kısa vadeli takvimsel avantajın etkisi ve bu hafta pozitif bir seyir göstermesini beklediğimiz yurtdışı piyasaların katkısı ile Borsa İstanbul’da 80.000 puanın aşılabileceği görüşündeyiz.

Yukarı yönlü potansiyele yönelik seviye arayışında bulunarak nereye kadar yükselebilir sorusuna yanıt arayıp bir hedefe angaje olmak yerine bir aşırılaşma oluşmadıkça ne zamana kadar yükselebilir yaklaşımı içinde olmayı daha doğru buluyoruz.

Çünkü endeks yerinde sayarken veya ılımlı dalgalanmalara sahne olurken borsada hisse bazı hareket verimli bir biçimde devam edebiliyor ve gereğinden fazla ihtiyatlı davranan yatırımcılar endeks ya düşerse korkusu ile vagondan erken inebiliyor.

Peki bu durumda borsa ne zamana kadar yükselebilir?

Yakın vadede Cumhurbaşkanlığı seçimlerinin ilk turda sonuçlanacağı varsayımı altında 11 – 15 Ağustos haftası iyi haber gelince yüksek fiyatlardan satışa geçmek ve bir beklenti bitti düzeltmesinden korunmak adına hisse ağırlığı azaltmak için elverişli olmaya aday görünüyor.

Daha geniş bir vadede Eylül – Ekim periyodunda Avrupa Merkez Bankasından yeni destek adımları geldiğinde piyasalar bu beklentiyi yeterince fiyatladıktan sonra yine iyi haber gelince yüksek fiyatlardan satışa geçmek üzerine kurulu bir stratejinin benimsenebileceğini düşünüyoruz.

Başka bir deyişle güncel şartlarda gerek önümüzdeki 5 haftalık periyotta, gerek ise 10-12 haftalık periyotta hisse senedi portföylerinde ofansif ( risk üstlenilen ) stratejilerin tercih edilebileceği görüşündeyiz.

Bu takvim dönemi içinde BIST 100 endeksi için 82.000 puanı ara, 85.000 puanı güçlü dirençler olarak görüyor, bu seviyelere yakın bölgelerde endeksin ara soluklanma ve kısıtlı kalabilecek düzeltme reflekslerine sahne olabileceğini düşünüyoruz.

Ancak tepe adresi – aşırılaşma bölgesi neresi olabilir sorusunun yanıtına yönelik olarak 85.000 puanın yetersiz kalabileceğini,

Eyvah FED satışı gerçekleşmeden önceki kesitte ( önümüzdeki 6 – 9 ay ) aşılması güç ve bir aşırılaşma adresi kabul edilebilecek seviyenin 90.000 puan civarı olduğunu düşünüyoruz.

FED vakası atlatıldıktan ve borsada sert bir düzeltme geride kaldıktan sonra ( 2015 ortalarından itibaren ) belki de 18 ay sürecek yeni bir ralli için şartların hazır hale geleceğini tahmin ediyor, 2016-2017 senaryolarımızı başka bir pusulaya bırakıyoruz.

Ya IŞİD? Evet Ramazan Bayramını takiben ABD ‘nin bir hava operasyonu yapması mümkün. Piyasa ilk başta bu yönde bir gelişmeden rahatsız olacak ve borsaya satış döviz cephesine alış gelecektir. Ancak biz bu risk realize olsa dahi yaratacağı çalkantının geçici olacağını ve birkaç hafta içinde fiyatların yeniden aynı düzeye döneceğini tahmin ediyoruz.

USDTRL

Mayıs 2013 – Ocak 2014 dönemini sırası ile FED, Gezi, 17 Aralık faktörlerinin etkisi ile değer kazanan ve nihayetinde ocak ayında gelişen ülkeler paniği ile final yapan dolar, TL karşısında 1,80 seviyesinden 2,39 a kadar yükseliş kaydederek % 32 değer kazanmıştı.

Ancak bu yükseliş kalıcı olamadı ve geride kalan 6 ayda dolar Türk Lirasına karşı değer kaybederek 2,12’nin altına geriledi. Son 6 ay içinde dövize yatırım yapan tasarruf sahiplerinin önemli bir bölümü ( maliyetler 2,05 – 2,30 arasında ) reel olarak zarardalar.

Çünkü 1 yıllık bir vadede dolar aldıkları seviyenin % 3 üzerinde dahi olsa alternatif maliyet olan % 10 faiz gelirinden mahrum kalmış olmak % 7 reel zarar yazılmasına neden oldu.

Biz döviz cephesinde önümüzdeki 3 aylık periyotta düşüş trendinin sürmesi ihtimalini daha yüksek buluyor 2,08 desteğinin en azından ikinci veya üçüncü denemede aşağı kırılabileceğini ve değer kaybının 2,00 seviyesine yakın bir düzeye kadar devam edebileceğini düşünüyoruz.

Önümüzdeki 3 aylık takvim dilimini takiben özellikle de Avrupa Merkez Bankasından eylül – ekim periyodunda ekonomiye destek adımları gelene kadar olan kesitte ( eyvah FED hareketi arifesinde ) dövize yatırım için şartların elverişli olacağını tahmin ediyor,

Ekim 2014 - Mart 2015 tarih aralığının tasarruflarda dövize yer vermek için uygun bir zaman dilimi olabileceğini düşünüyoruz.

Ancak 2015 içinde yaşanmasını muhtemel gördüğümüz 2 ay süreli güçlü eyvah FED yükselişini takiben döviz cephesinde belki de 2017 yılına kadar sürebilecek yeni bir düşüş trendi bekliyor,

Bu cephede en erken 2014 son çeyrek içinde alınacak pozisyonların eyvah FED paniği zirveye ulaştığında kapatılmak üzere 3-6 ay vadeli bir yatırım olarak planlanması gerektiğini düşünüyoruz.

Anlık – Günlük Değerlendirmelerimiz

Genel stratejiye yönelik görüşlerimizi her pazartesi BIG PARA ‘da yayınlanan köşe yazımız Pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri & günün içindeki seyre yönelik tahminlerimizi twitter adresimizde ( @eralkarayazici ) ve kısa bilgi notları şeklinde yine BIGPARA’da yayınlanan yazılarımızla düzenli olarak paylaşıyoruz.

Haftaya görüşmek dileği ile...

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN