Çıkmaz sokak

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

ABD’de Trump’ın seçimi kazanması başta ben pek çok kişi için de piyasalar için de sürpriz oldu. Bugün Pusulada ABD’nin seçimi dünyada neleri değiştirebilir ve yurtiçi piyasalar adına en belirleyici faktörler hangileri olabilir sorularına yanıt arayacağım.

Küresel resesyon ne zaman yaşanacak ?

Sıkça gündeme getirdiğim bu sorunun yanıtı dünya için de Türkiye için de büyük önem taşıyor. Çünkü ekonomik daralma perdeleri krizlere elverişli kaygan parkurlara sahne oluyor ve kabuk bağlayan yaralar bu perdede su yüzüne tırmanıyor.

Resesyon yoksa lokal çalkantılar hafif veya ölçülü hasarlar ile atlatılabiliyor. Ancak evde cam çerçeve inerken dışarıda mevsim bahar değil de sert kış olduğunda maliyet çok ağır olabiliyor.

Küresel son resesyon 2009 yılında yaşandı. 2010 yılından bugüne ağır aksak da olsa yer kürede ekonomi büyüyor. Ancak bunun senelerce bu şekilde devam etmesi imkansız.

Nasıl yemek yiyen bir insan sindirim ihtiyacı hisseder, en güzel sofrada bile otursa bir süre çay – kahve ile durumu idare etmeyi gereksinirse benzer bir hal ekonomiler için de geçerli.

Önceki yazılarda sizlerle 2018 veya 2019 yılında dünya genelinde konjonktürel bir resesyon yaşanması ihtimalini yüksek bulduğumu bu perde vizyona girmeden 6-9 ay önce de dünya genelinde resesyona yönelim ve buna ilişkin piyasa fiyatlamasına şahit olacağımızı düşündüğümü aktarmıştım.

Her resesyonda küresel veya ülke bazında krizler yaşanmasının garantisi yoksa da bu perdelerin son derece zorlu & sabıkalı parkurlar olduğunu not düşmekte fayda var.

İşte bu nedenle küresel resesyonun ne zaman yaşanabileceğini ve bu resesyonun krize dönüşmesi ihtimalinin ne olduğunu belirli aralıklar ile tartışmamız gerekiyor.

Trump kamu harcamalarını arttırarak ABD ekonomisini canlandırmayı hedefliyor. ABD dünya ekonomisinin omurgası gibidir.İyi ve kötü pek çok akımın merkez üssü olan bu cephedeki gerçekleşmeler bir süre sonra tüm dünyaya ihraç olur.

20 Ocak’ta başkanlık koltuğunu devralmaya hazırlanan emlak milyarderi bu politikanın işe yarayacağını ve ABD’de büyümenin % 2,5’dan % 4’e sıçrayacağını düşünüyor. Haklı çıkar ve başarılı olursa 2018 yılında ABD resesyona girmez.

Ancak Trump eş zamanlı olarak üretimi de ABD‘ye kaydırmak ve başta NAFTA pek çok ekonomik anlaşmayı revize etmek gerektiğini düşünüyor. İşte bu ABD ‘ye mal satan ülkeler için kötü haber.

Müstakbel başkanın kendi ekonomisini canlandırmaya çalışırken dünyanın kalan kısmında güçlü bir çalkantıyı tetiklemesinden endişe ediliyor.

Kimin umurunda ABD kendi işine bakar diye düşünebilirsiniz. Gelin görün ki kazın ayağı öyle değil. Dünya’nın kalanında şu ya da bu biçimde bir yüksek gerilim hattı aktive olursa bu finans kanalı üzerinden döner ve bir bumerang olup ABD‘yi de vurur.

Bu nedenle ABD ‘nin politika değişikliği öyle hızla ve kolayca hayata geçemez. Ancak şu da bir gerçek ki Trump döneminde yavaş adımlarla da olsa bir farklılaşma muhtemel görünüyor.

2017 özelinde ben kamu harcamaları ile ekonomisini canlandırıp ağır adımlar ile serbest ticarette geri adımlara yönelecek bir ABD‘nin dünya ekonomisi üzerinde net etkisinin pozitif olabileceğini ve 2018 yılında küresel bir resesyon yaşanması ihtimalinin görece azaldığını düşünüyorum.

Bununla birlikte zamanı yaklaşan ve 2019 yılından daha öteye ertelenmesi zor görünen küresel resesyonun ABD‘nin yaşayacağı değişim ve o gün ihtiyaç duyacağı silahları ( kamu harcamaları ) 2017 yılında tüketecek olması nedenleriyle küresel bir krize dönüşmesi riskinin yükseldiği görüşündeyim.

Ne küresel bir kriz mi diyip masa altına saklanmak için erken. Piyasa yarına bakar ve bu fiyatlamaya daha çok var.

Trump & Piyasalar

ABD özelinde borsa endeksleri geçen hafta yüzde beşi aşan yükselişlere imza attılar. Trump’ın balkon konuşmasında ılımlı ve yapıcı tavrı bu gerçekleşmede çok etkili oldu.

ABD ekonomisinin maliye politikaları ile canlanırken para politikasında görece daha hızlı bir sıkılaşmaya yönelmesi bekleniyor.

Eyvah FED duygusunu eyvah eyvah kategorisine taşıyan bu yeni denge doları dünya genelinde kuvvetlendirirken altın sert satış yedi. ABD tahvil faizlerinde keskin yükselişler yaşandı. Ağırlıkla ABD’ye mal satan gelişen ülke marketlerinde ise güçlü kayıplara şahit olduk.

Trump öncesinde ABD Merkez Bankasının önümüzdeki 2-3 yıl içinde iki kez faiz arttırması beklenirken şimdi bu perdede dört artırım muhtemel görünüyor.

Parayı USD ‘ye park etmenin ödülünün görece artacak olmasına yönelik bu beklenti revizyonu Trump’ın içerdiği belirsizlikler ile birleşince piyasalarda reaksiyon sert oldu. Denge arayışı bir süre daha devam edebilir. Ancak derinleşmesini veya kalıcı bir çöküşe neden olmasını beklemiyorum.

Ons altın özelinde 1,200 yakın veya 1,150 güçlü desteği ibreyi yeniden yukarı çevirebilir. Tahvil faizlerinde 40 baz puan kadar daha ilave yükselişler yaşanabilir ancak ötesi zor görünüyor. Buradan hareket ile 10 yıllık Türk tahvilinde de % 11,30 civarını tepe adresi olmaya aday buluyorum.

Trump fiyatlamasının EURUSD kavgasına yansıması ne olur derseniz geçen haftayı 1,0850 yakınlarında tamamlayan bu cephede 1,0750 güçlü bir destek ve 1,05 major desteği test edilmeden akımı yeniden Avrupa para birimi lehine çevirme ve dünya genelinde tansiyonun düşeceği yönünde öncü bir sinyal üretme potansiyeli taşıyor.

Bu güçlü dışsal faktör değişikliğinin yurtiçine yansımaları neler olabilir sorusuna yanıt arayarak devam edelim.

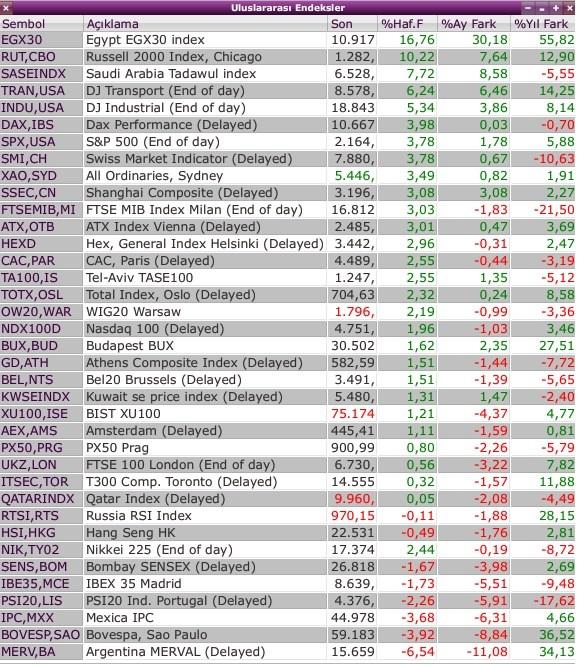

Yurtiçi piyasalar Trump fiyatlamasından daha sınırlı etkilendi. Türkiye’de dolar haftanın son üç işlem gününde % 2,8 değer kazanırken benzer gelişen ülkelerde % 4,8 yükseldi. Benzer şekilde Borsa İstanbul da görece daha dayanıklı bir performans ortaya koydu.

Türkiye’nin ihracatında ABD‘nin ağırlığının düşük olmasının yanında Ortadoğu’da iki ülke arasındaki anlaşmazlıkların giderilmesi ihtimali de bu pozitif ayrışmada etkili.

Borsa İstanbul

Yedi aydır 77.000 etrafında gezinen Borsa İstanbul’da doğrusu bu sıkışmanın sonuna yaklaştığımızı düşünüyorum. 73.850 son derece güçlü bir destek ve major negatif bir faktör değişikliği ile karşılaşılmadıkça aşağı geçilmesinin zor olduğu görüşündeyim.

Ya major içsel veya dışsal bir faktör değişikliği ile karşılaşırsak? Bu senaryoda geçici bir 68.000 seyahati gündeme gelebilir ki ben bu senaryonun şansını düşük buluyorum.

Aşağıda yer alan grafikte BIST’in geride kalan 10 yılda TUFE bazındaki seyri var. Şirketlerin asgari enflasyon kadar her sene öz-sermayelerini arttırdığı gerçeğinden hareket ile bu koordinatlar şartlar iyi - fiyatlar yüksek ve şartlar kötü – fiyatlar ucuz kombinasyonunu en yalın hali ile ortaya koyuyor.

2009 resesyonunda yaşanan doğal savrulmayı bir kenara ayırırsak Borsa İstanbul on yıldır aşağıdan yukarı % 65 ve yukarıdan aşağı % 35’lik bir dalga boyu içinde aynı bandın içinde seyrediyor.

BIST’in cari değeri son on yıllık seyahat bandının enflasyon bazında dip bölgesine yakın. Bu nedenle aylardır aşağı gelmekte zorlanıyor. Ancak negatif haber sağanağı ve süren belirsizlikler nedeniyle yukarı da gidemiyor.

Yakın vadede içsel olarak en kritik başlık AB ile ilişkiler. Bu cephede gerilim görece yumuşar ve iki tarafın belirli bir asgari müşterekte buluşabileceği anlaşılırsa borsa hızla değer kazanabilir.

Ancak aksi olur ve ipler kopar hatta AB Türkiye’ye ekonomik yaptırım uygulamaya kalkarsa ( ben gerilimin bu noktaya tırmanmasını beklemiyorum ) işte o zaman yerküre resesyon yaşamazken Türkiye’nin lokal bir resesyona sürüklendiğine şahit olabiliriz ki bu borsada sert ve kalıcı bir değer kaybını beraberinde getirir.

Bu uç riski bir kenara bırakıp baz senaryoya dönersek borsa endeksinde önümüzdeki 6-12 aylık takvimde yukarı yönlü marjın sanıldığından çok daha fazla aşağı yönlü marjın ise limitli olduğu görüşündeyim.

BIST yukarı yönlü potansiyelin ne kadarını tabelaya yansıtabilir derseniz işte bu dışsal şartlardan ziyade öngörülmesi hiç kolay olmayan içsel bileşenlerde saklı.

Hisse Senedi Seçimi - Akademi Pusula Ankara

Borsada hisse senedi seçimi asgari endeksin yönünü doğru tahmin etmek kadar önemlidir. Herhangi bir bilgi & deneyimi olmayanların dahi kolayca öğrenebileceği bir anlatım ile hisse seçimi eğitimini 26.11.2016 tarihinde Ankara’da gerçekleştireceğim.

Eğitim programının içeriği ve kayıt için Akademi Pusula ( 0530 566 67 16 ) ile iletişime geçebilir, web sitesini inceleyebilirsiniz. http://pusulaninotesi.com/hisse-senedi-secimi/

Haftaya bir sonraki Pusulada buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN