Kartlar yeniden dağıldı

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

FED en erken eylülde faiz artırabilir

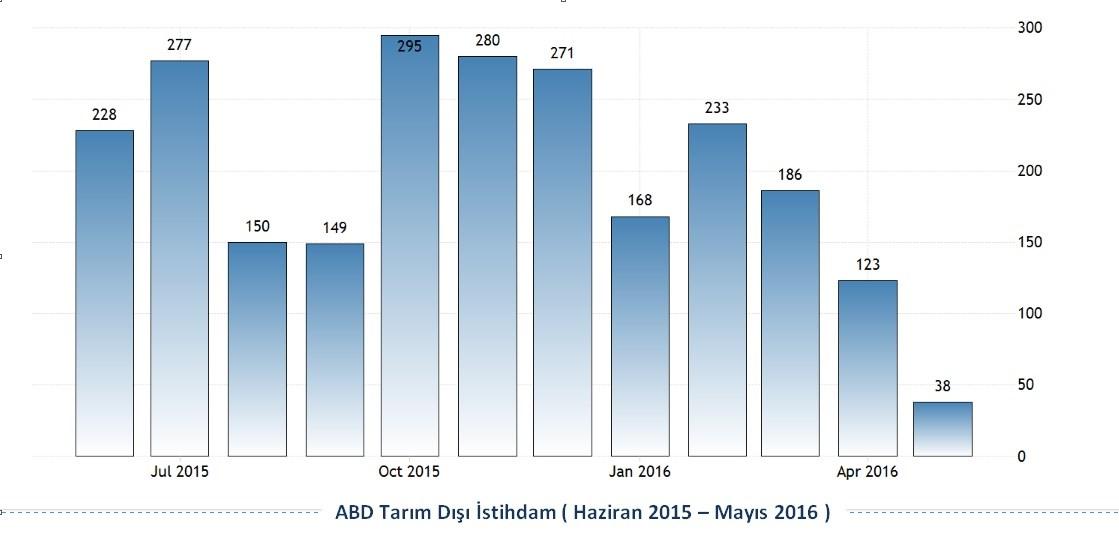

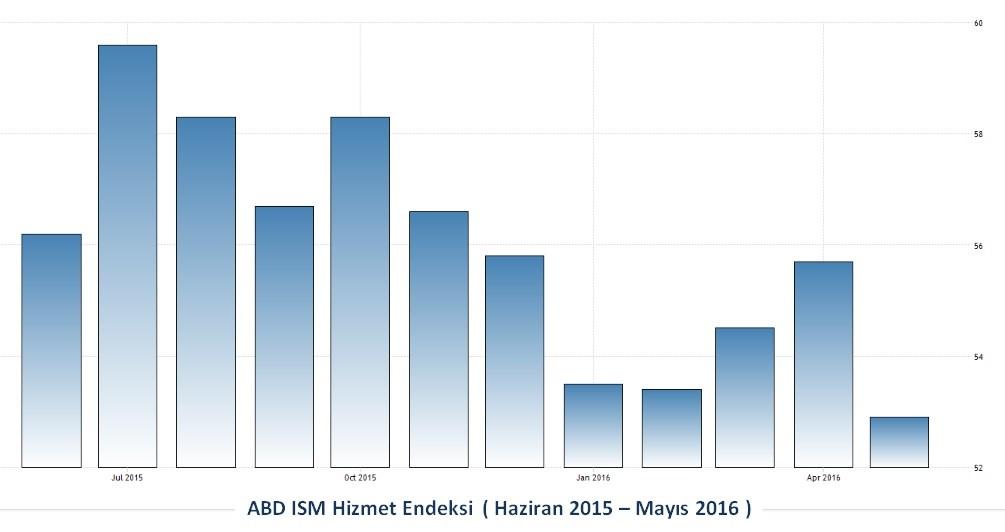

Haziran ayına iki yeni bilgi ile başladık. İlki FED ‘in ikinci faiz artırımı güçlü şekilde ötelendi. Cuma günü açıklanan veri seti ABD ekonomisindeki irtifa kaybının sürdüğüne işaret ediyor.

Finansal piyasalarda Ağustos 2015 ‘de Çin ve Ocak 2016’da petrol kaynaklı yaşanan iki sert panik atağın lokomotif ekonomide neden olduğu tahribat hafife alınmayacak ölçüde güçlü.

Finansal piyasalarda Ağustos 2015 ‘de Çin ve Ocak 2016’da petrol kaynaklı yaşanan iki sert panik atağın lokomotif ekonomide neden olduğu tahribat hafife alınmayacak ölçüde güçlü.

Her ne kadar istihdam öncü değil bir sonuç datası olsa ve mayıs verisi söz konusu panik atakların ekonomiyi yılın ilk çeyreğinde baskılamasının eseri olsa da ekonomik aktivite adına öncü gösterge olan imalat endeksleri de zayıf seyrini sürdürüyor.

Önümüzdeki hafta açıklanacak Mayıs 2016 perakende satışlar verisi de zayıf veya vasat gelirse ABD Merkez Bankasının ikinci faiz artırımını en erken 21 Eylül tarihli toplantıda gerçekleştirebileceğini söyleyebiliriz.

Kaldı ki bunun da olabilmesi için önümüzdeki üç ayın veri setinin peş peşe iyi gerçekleşmesine ihtiyaç var. Yani eylülde faiz artışı da artık garanti değil.

Gelişen ülkeler adına kısa vadeli bir sevinç kaynağı olan bu durum orta-uzun vadeli perspektifte ( Türkiye dahil ) dünya ekonomisi için pek hayra alamet değil.

ABD ekonomisinde karşılaştığımız bu zafiyet her ne kadar 2016 yılının konusu değilse de 2018-2019 döneminde bir resesyon yaşanması riskinin hafife alınamayacak ölçüde yüksek olduğuna 2017 yılının da yol kazaları riskine açık olduğuna işaret ediyor.

ABD ekonomisinde olası bir resesyon kuşkusuz kriz anlamına gelmiyor. Ancak süper güçteki bu evreler dünya genelinde ülke ve bölge bazında yaşanan sorunların kolayca krize dönüşebileceği kaygan bir yola zemin oluşturuyor.

Uzun vadeli görünümü bir yana bırakırsak kısa vadeli piyasa etkisi adına FED ‘in geri plana düşmesi Türkiye’nin de içinde yer aldığı gelişen ülkeler grubu için 7-10 hafta güvenli bir seyahat parkuru sağlamaya aday.

Asgari 27 Temmuz tarihli toplantı yaklaşana ( belki ağustos sonuna ) kadar mayıs ayında negatif ayrışan bu ülke grubu rahatlıkla pozitif ayrışma gösterebilir.

23 Haziran riski nüksetti

Gelin görün ki finansal piyasalar her zaman bir tehdit & risk keşfetmek ve bununla mücadele etmek durumundadır.

Hafta içinde açıklanan son anketler 23 Haziran’da AB ‘den ayrılmayı referanduma götürecek İngiltere’de evetler ile hayırların birbirine çok yaklaştığına işaret ediyor.

Bir hafta önce oyları % 55’e kadar yükselen AB’de kalalım kampının son anketlerde 51’e gerilemiş olması piyasalarda huzursuzluk yarattı. Sterlin geçen hafta % 2,5 değer kaybetti.

İngiltere Avrupa’dan ayrılmaya karar verecek olursa bunun orta ve uzun vadeli etkileri ve tetikleyebileceği akımlar bir yana kısa vadede güçlü piyasa etkileri olacaktır.

Borsa endeksleri bu risk realize olursa geçici de olsa % 10-15 marjında sert bir med cezir tehdidi ile karşılaşabilirler. Sterlin asgari % 10 ilave değer kaybına uğrayabilir.

Ancak ben bu referandumdan AB‘de kalalım sonucunun çıkmasının halen daha yüksek şansa sahip olduğunu düşünüyor, son düzlükte tabelayı belirlemesi beklenen kararsızların statükoyu korumaktan yana tavır almasını bekliyorum.

Bu nedenle 23 Haziran riskini görece olasılığı artmış olsa da halen baz senaryo manşeti olarak görmüyor, gerçekleşse de etkisinin geçici olacağını düşünmem nedeniyle üstlenilebilir bir risk olarak değerlendiriyorum.

Dış Politik Cenah

Almanya sözde ermeni soykırımını kabul etti. Türkiye en sert şekilde bu kararı eleştirdi ancak bir yaptırım kararı almadı. Bu nedenle herhangi bir piyasa etkisi görmedik.

Rusya ile ilişkilerin düzeltilmesi amacı ile girişimlerin başladığını görüyoruz. İki ülke arasında yaşanan güçlü gerilimin bir anda aşk filmine dönüşmesi elbette mümkün değil.

Ancak karşılıklı açıklamalarda desibelin ciddi biçimde düşmesi ve tartışmanın tamam tatlıya bağlayalım ama nasıl bağlayalım eksenine evrilmesi bana bir ay içinde bu cephede somut pozitif sonuçların alınmasının mümkün olduğunu düşündürüyor.

Dolaylı yoldan Rusya ile aranan sulhun da yön vereceği bir başka konu ise ABD ile süren Membiç pazarlığı.

Çarşamba günü Suriye Demokratik Güçleri ABD desteği ile IŞİD’in elindeki bu bölgeyi ele geçirmek üzere bir harekat başlattı.

SDG ağırlıkla Arap savaşçılardan oluşuyor ancak içlerinde çok sayıda YPG’li de var. Türkiye bu operasyonun Suriye’deki Kürt kantonlarının birleşmesi gibi bir sonuca meydan vermemesi için var gücüyle çaba sarf ediyor.

Güvenlikli bölgenin oluşturulması şartı ile Türkiye bu harekatta aktif askeri rol almaya hazır olduğunu ve ABD ile bu konuda görüşmelerin sürdüğünü açıkladı.

Tüm bu parçaları bir araya getirirsek karşımızda içinde Rusya, ABD, PKK ve IŞİD’in olduğu karışık bir denklem var. Bir senaryo analizi için erken. Ancak izlemeliyiz. Çünkü yaz aylarında gerek pozitif gerek negatif yönleri ile dış politika piyasa gündeminde daha fazla yer bularak etkili olacağa benziyor.

Borsa İstanbul

Nisan sonunda 87.000 puana ulaşıp mayısta iç haber akışının katalizörlüğünde 76.200 puana kadar gerileyen borsada satış dalgası tamamlandı mı sorusuna yanıt arayarak devam edelim.

ABD verilerinden destek bularak haftayı 78.139 puanda tamamlayan BIST 100 için 80.500 -81.500 bandı önemli bir direnç konumunda ve en azından ilk denemede aşılması kolay değil.

Her ne kadar FED faktörünün ötelenmiş olması aktörler adına gelişen ülke varlıklarını daha cazip hale getirdiyse de brexit olasılığı ( İngiltere’nin AB ‘den çıkması ) yumuşamadıkça bu konu dünyanın bütünü için risk oluşturuyor.

Bu bakıma 23 haziran öncesi perdede BIST pozitif eğilimi korumaya aday görünüyorsa da parti ölçülü kalabilir ve devamı 23 haziran sonrasına kalabilir.

Çünkü her ne kadar olasılığını halen düşük buluyorsam da İngiltere’nin AB ‘den ayrılma kararı alması BIST’de geçici ama sert bir sarsıntıya neden olarak 71.000 puan civarının test edilmesine neden olabilir. Bu risk yukarı yönlü hareketlerde de 23 Haziran geride kalmadıkça frenleyici etki gösterecektir.

Öte yandan BIST 100 grafiğinde ritmik açıdan belirginleşen bir sıkışma var. Bu görünüm ve Rusya ile sulh olasılığı bana yaz ayları içinde 80.500 – 81.500 bandının aşılabileceğini ve tempolu bir atakla 85.000 puanın ( belki 90.000 ) test edilebileceğini düşündürüyor.

Başka bir deyişle yılın son çeyreğinde yaşanabileceğini düşündüğüm rallinin erkene çekilme ihtimalinin masaya geldiği görüşündeyim.

Bu nedenle var olan hisse senedi yatırımlarının korunabileceğini, arttırılabileceğini ve brexit riskinin göze alınabileceğini düşünüyorum.

Pusulada yüksek sesle düşünür gibi kafamdan geçenleri kelimelere döküyor, herhangi bir iddia veya taahhüt ortaya koymadan sadece görüşlerimi aktarıyorum. Yoksa neler yaşanacağını emin olun ben de bilmiyor, sizlerden fazla merak ediyorum.

Açıklama ihtiyacı duydum çünkü bazı okurlar bu ve benzer yazıları takiben kronometre de tutarak hani nerde hoop tadında yorumlar ile sert eleştiriler getirebiliyorlar.

Döviz & Altın

Geçen hafta USDTRL’ye ilişkin olarak yukarı yönlü marjın sanılandan daha kısıtlı olduğunu, doların milyonların sevgilisi olmayı hak edecek destanlar yazarak rekor üzerine rekor kırmasını beklemediğimi,

Bununla birlikte 2,9250 seviyesini ibreyi yeniden yukarı çevirebilecek bir destek olarak gördüğümü, doların daha büyük bir gerileme kaydedebilmesi için içsel veya dışsal major bir faktör değişikliğine ihtiyaç olduğunu düşündüğümü aktarmıştım.

Dolar hafta boyu bu desteğe sadık kaldıysa da Cuma günü saat 15:30 ve 17:00’de gelen ABD veri seti major bir faktör değişikliği olarak akımı değiştirdi ve kapanış 2,90’ın hemen üzerinde gerçekleşti.

Artık FED en geç Eylül’de faiz artırır yerine piyasalarda hakim beklenti faiz en erken Eylül’de artabilire dönüştü. Bu önemli.

ABD doları faiz artırımı radara girince yeniden gözde olacak ve ölçülü yükselişlere imza atacaktır. Ancak bu havanın yeniden hakim olması ( 2-3 ay kadar ) zaman alacağa benziyor.

Bu nedenle kısa vadede USDTRL 2,93 ‘ü aşmakta zorlanabilir ve 2,90 civarındaki denge arayışının başarısızlığa uğradığına, yaz döneminde geri çekilmenin 2,80 civarına kadar sürdüğüne şahit olabiliriz.

2,80 civarı yaz döneminin taban adresi olabilir mi ? Mümkün ancak garanti değil. Bu cephede 2,73 civarının da potansiyel bir risk ve güvenli bir alım fırsatı olarak seçeneklerde bulundurulmasında yarar var.

Peki Euro bu perdede önemli bir değer kaybı yaşayabilir mi ? Kolay değil. Çünkü USDTRL’deki gerileme TL ‘nin yükselişinden değil doların dünya genelinde değer kaybetmesinden kaynaklanıyor.

Bu nedenle EURTRL bir süre daha 3,20 – 3,35 bandındaki seyahati sürdürmeye ve USDTRL ‘ye kıyasla daha stabil kalmaya aday görünüyor.

Ya Altın ? Eski şampiyon ABD veri setinden pozitif etkilendi. Geçen haftayı 1245 dolarda tamamlayan Ons 1.300 dolara kadar yükselişini sürdürme potansiyeli taşıyor.

Ancak eş zamanlı olarak USDTRL de aşağı gelirse bu hareketin gram fiyata yansıması daha kısıtlı kalacaktır.

Haftaya buluşmak dileği ile...

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün Paranın Yolu adlı video haber serisi ( bigpara.hurriyet.com.tr ve webtv.hurriyet.com.tr adreslerinden ulaşabilirsiniz ) ile saat 11:30 da Hürriyet TV ‘de piyasaları değerlendiriyor,.

Genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

- BIST

- DOLAR

- EURO

- ALTIN