540 günlük çile sessiz sedasız başladı

Sonraki Haber ›

540 günlük çile sessiz sedasız başladı

Sonraki Haber ›

Dolar kuru, 3 günlük düşüşün ardından Pazartesi artıda

Dolar kuru, 3 günlük düşüşün ardından Pazartesi artıda

Haziran ayı için 7 hisse önerisi

İş yatırım Araştırma Bölümü sermaye piyasaları aylık analizini yayınladı...

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/bist-kobim.jpg">

İş yatırım Araştırma Bölümü sermaye piyasaları aylık analizini yayınladı. Yayınladığı raporda haziran ayı için 7 hisseye dikkat çekti...

FOREX PİYASASI İLE İLGİLİ HERŞEY! TIKLAYIN...

İş Yatırım'ın haziran ayı için önerdiği 7 hisse şöyle...

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/aselsan.jpg">

Aselsan

Önemli geliştirme projeleri

Genel Maksat Helicopteri, MİLGEM, HAVASOJ ve Uzun Menzilli Hava Savunma Füze Sistemi gibi geliştirme ve ALTAY gibi seri üretim projeleri SSM’nin gündeminde bulunan muhtemel savunma sanayi projeleridir. Aselsan bu geliştirme ve seri üretim projelerinde muhakkak yer alacaktır. SSM bu projeleri hayata geçirdiğinde, herbir proje şirketin cirosuna 100 milyon dolar katkıda bulunacak ve şirkete önemli bir değer ekleyecek. Ayrıca projeler kapsamındaki bu ürünler Türk ordusunun envanterine girdiğinde önemli ihracat potansiyeline sahip olacak.

Hisse için AL tavsiyemizi koruyoruz

Aselsan değerlememizi İNA ve uluslararası benzerlerle kıyaslama metotlarına eşit ağırlık vererek oluşturduk. Hisse için ulaştığımız 12.2 TL hedef fiyatımız %30 yukarı potansiyele işaret etmektedir.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0906_ASELS.png">

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/emlak_konut_650_2.jpg">

Emlak GYO

Yeni Projeler & Ön Satışlar

Emlak Konut GYO son olarak Istmarina, Nidakule Ataşehir ve Seyranşehir projelerini satışa sundu. 2014 yılında şirketin Avcılar Kapadik, Bahçekent Flora Zekeriyaköy, Kayaşehir 3&4 projelerini satışa sunmasını bekliyoruz. Şirket 2014 yılı için 10 bin konut ön satışı hedefliyor. 2014 yılı hedefi 2013 performansının altında. Şirket 2013 yılında 15 bin konutun ön satışını gerçekleştirmişti. Siyasi tansiyon ve faiz oranlarındaki artış nedeniyle Ocak-Nisan aylarındaki kredili konut satışları Türkiye genelinde %33 düşmüştü. Nisan ortasında %14 seviyelerine kadar yükselmiş olan konut kredisi faizleri, merkez bankasının faiz indirimi ve Avrupa Merkez Bankası’nın para politikasını gevşetebileceği yönünde vermiş olduğu sinyallerle konut kredisi faizleri aylık %1 seviyelerine gerilemişti.

NAD’ine göre %18 iskontolu işlem görmekte

Şirketin halka arz sonrası NAD’i pay başına TL3,20 olarak tahmin etmekteyiz. Buna göre mevcut hisse fiyatı %18 iskontoya denk gelmekte. Tarihsel ortalama iskonto oranı ise %10.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0609_EKGYO.jpg">

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/egesim_demir_sanayi.jpg">

Ereğli Demir Çelik

2014 yılı dünyada çelik talebi olumlu görünüyor

Çin sanayi üretimdeki olumlu kıpırdanmalar ve Avrupa ekonomisindeki toparlanma sinyalleri çelik fiyatları ve talebi açısından 2014 yılının 2013 yılından kötü olmayacağına işaret ediyor. Ancak biz yurtiçinde yavaşlayan talebi gözönünde bulundurarak çelik fiyatı beklentilerimizde bir artış öngörmedik ve maliyet tarafında özellikle kok kömürü fiyatlarında bir miktar artış beklentisini modelimize dahil ettik.

Güçlü temettü potansiyeli devam ediyor

Erdemir son 7-8 yıldır devam eden buyuk yatırım hamlesini tamamlamak üzere ve önünde ciddi bir yatırım planı bulunmuyor. Bu nedenle önümüzdeki yıllarda düzenli temettü dağıtımına devam etmesini bekliyoruz. 2013 yılı karından Mayıs ayında dağıtılacağı açıklanan temettü tutarı %7,9 temettü verimine tekabül ediyor ki bu BIST 100 endeksindeki diğer şirketlerle karşılaştırıldığında çok yüksek bir orandır.

AL tavsiyemizi koruyoruz

İNA ve benzer şirket çarpanlarına eşit ağırlık veren hedef fiyatımız %21 artış potansiyeline işaret ediyor. Şirket için AL tavsiyemizi koruyoruz.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0609_EREGL.jpg">

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/halkbank_650.jpg">

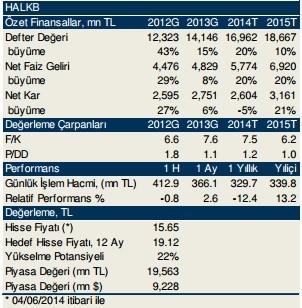

Halkbank

Risk/getiri görünümü cazip

Likit bilanço yapısı, artan faiz ortamında rakiplerine kıyasla daha avantajlı duruşu ve toptan fonlamaya görece daha az bağımlı oluşu Halkbank’ın mevcut konjonktürde öne çıkan yönleri. Bankanın kredi mevduat oranı daha rahat. KOBİ bankacılığındaki tarihsel başarısı ve güçlü vadesiz mevduat tabanı bankanın sektörün üzerindeki marjlarını sürdürmesini sağlıyor.

Beklentiler: İlk çeyrekte net faiz marjı 50 baz puan daralırken banka yönetimi marjların Mayıs-Haziran döneminde toparlanacağını ve TÜFEX’lerin de katkısıyla ikinci çeyrekte 30 baz puan kadar toparlanacağını öngörüyor. İkinci çeyrekte tüketici kredilerinde ivmelenme beklentisi ile net ücret ve komisyon gelirlerinde de daha iyi bir performans hedefleniyor. Ayrıca önümüzdeki dönemlerde bankanın swap maliyetleri de daha düşük olacak. Aktif kalitesi tarafında ise turizm sektörüne verilen bir kredinin tahsili gecikmiş alacak olarak sınıflandırıldığı ancak güçlü teminatları olduğu için alışılagelen karşılık politikasından daha düşük karşılık ayrıldığı belirtildi. Diğer faaliyet giderleri ise uzun bir süre yüksek büyüme kaydederken bu yıla iyi bir başlangıç yaptı.

En beğendiğimiz banka

2014 tahminlerine göre 7,6x F/K ve 1,2x PD/DD çarpanları ile işlem gören Halkbank hisselerini hisse senedi öneri portföyümüzde yerini koruyor. Beklentimiz ise bankanın 2014 net karında %5 daralma olacağı yönünde.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0609_HALKB.jpg">

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/maden_650.jpg">

Park Maden

Zayıf TL’den olumlu etkileniyor

Park, tüm gelirlerinin dolar bazlı ve maliyetlerinin %90’nın TL olması nedeniyle zayıf TL’den olumlu etkilenen şirketler arasında bulunuyor. Faaliyetlerin yanı sıra şirket aynı zamanda 2014 mart sonu itibariyle 8 milyon dolar ve 70 milyon Euro uzun pozisyonu olmasından dolayı kambiyo gelirleri kaydediyor.

Benzer şirketlerine göre iskontolu işlem görüyor

PRKME hisseleri 2014T FD/FAVÖK ve 2014T F/K çarpanları baz alındığında %64 ve %26 iskontolu işlem görüyor. Ayrıca, 30 Haziran 2014 tarihinde gerçekleştirilecek olan 64 milyon TL temettü ödemesinin verimi de %9.4’e karşılık geliyor.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0609_PRKME.jpg">

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/thy_ucak_650_7.jpg">

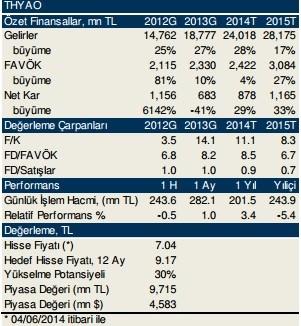

Türk Hava Yolları

Büyüme trendi devam ediyor

Yolcu sayısındaki güçlü büyüme trendinin bu yıl da devam ediyor. 2014 yılı için yolcu sayısında %22 oranında bir büyüme tahmin etmekteyiz.

AL tavsiyemizi koruyoruz

THY için 12 aylık hedef fiyatımızı 9.2TL ve bu değer %28 yükselme potansiyeline işaret ediyor. Şirket 2015T FD/FAVKÖK çarpanına göre uluslararası benzerlerinin %3.8 altında işlem görmekte.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0609_THYAO.jpg">

<ımg class="yeniImg" border="0" src="http://i.bigpara.com/i/55big/vakifbank_650.jpg">

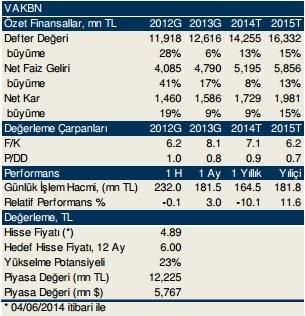

Vakıfbank

Regülasyonlardan olumsuz etkileniyor. Vakıfbank, Merkez Bankası’nın KMH’larla ilgili kararından en fazla olumsuz etkilenen banka olmuştu. Tüketici kredilerinin vade sınırlamasına tabi tutulması da bankanın büyümesini olumsuz etkileyecek zira bu alanda daha çok uzun vadeli plasmanlar yapılıyordu. Diğer yandan kredi kartlarına ilişkin düzenlemeler Vakıfbank’ı çok da etkilemeyecek çünkü banka bu alanda düşük bir büyüklüğe sahip. KOBİ kredilerine ilişkin genel karşılık düzenlemesi ise bankanın karlılığını destekliyor. Bizce bankanın kredi portföyünü yeniden şekillendirme süreci KMH’ların olumsuz etkisini bertaraf edecek düzeyde gelişiyor.

En çok önerilenler listesinde

2014 tahminlerimize göre 7,2x F/K ve 0,9 PD/DD çarpanlarıyla işlem gören Vakıfbank hisselerini en çok önerilenler listemize dahil ediyoruz. Banka önümüzdeki üç yıllık süreçte %18 ortalama net kar büyümesi sunabilir. Bu bağlamda sektördeki diğer oyuncuların kar büyümesinde sıkıntı yaşayacağı ortamda Vakıfbank hisselerinin ucuz kaldığını düşünüyoruz.

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/0609_VAKBN.jpg">

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN