Konut Piyasasında Ralli Sona Ermiş Olabilir

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Tasarrufların satın alma gücünü koruyabilmesi için asgari enflasyon oranında değer artışı kaydetmesi gerekir.

Kamuoyu tarafından takip edilen aslında TÜFE değil, bu endeksin bir önceki aya ve bir önceki yıla göre hangi oranda artış kaydettiğidir.

TÜİK tarafından paylaşılan TÜFE, bir ürün sepetinin farklı zamanlardaki TRY bazı değerini gösterir.

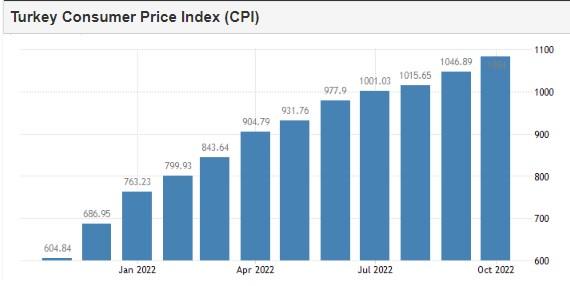

Aşağıda bu endeksin geride kalan 12 ay boyunca sahip olduğu değerleri görüyorsunuz.

2021 yılını 687 seviyesinde tamamlayan Türkiye TÜFE, Ekim sonu itibarıyla 1084’e yükseldi.

Pazartesi açıklanacak Kasım endeksinde ise bu verinin 1123’e yükselmesi bekleniyor.

Böylece 2022 yılının 11 ayında TÜFE yüzde 63 kadar artış kaydetmiş olacak.

Ocak ayında Aralık verisinin de yayınlanması ile 2022 enflasyon oranını öğrenmiş olacağız.

Beklenti TÜFE’nin 2022 yılının tamamında yüzde 71 yükselmiş olacağı yönünde.

Konut fiyatlarının genel düzeyi hakkında bize fikir veren veri ise TCMB tarafından hazırlanan Konut Fiyat Endeksi’dir.

Bu veri TRY bazlı olduğu için bize reel değil nominal değişimi gösteriyor.

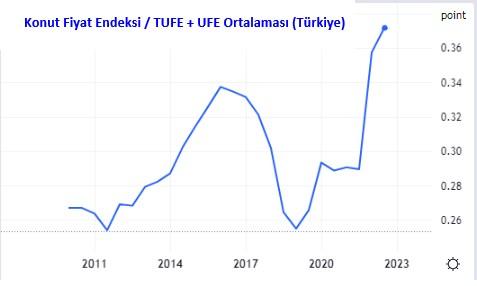

Reel (enflasyondan arındırılmış) artış veya azalışı anlamak için Konut Fiyat Endeksi / TÜFE rasyosunu izlemeye ihtiyacımız var.

2010-2020 arasında (10 yıl) 0,26 ile 0,32 arasında yüzde 20’lik bir bant içinde dalgalanan bu veri Aralık 2019 itibarıyla 0,27 düzeyindeydi.

Aradan geçen 3 yıl konut piyasasında çok güçlü bir ralliye sahne oldu ve enflasyondan arındırılmış konut fiyat endeksi diyebileceğimiz bu rasyo Aralık 2020 itibarıyla 0,31 / Aralık 2021 itibarıyla 0,36 ve Eylül 2022 itibarı ile 0,55 düzeyine tırmandı.

Üç yıllık bu parkurda konut fiyatlarında reel artış yüzde 104’e ulaştı ve fiyatlar bu veri setinin yayınlandığı sürecin en yüksek seviyesine tırmandı.

Rallinin en çarpıcı parkuru şüphesiz 2022 yılı oldu.

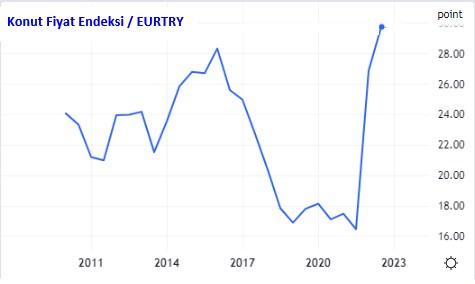

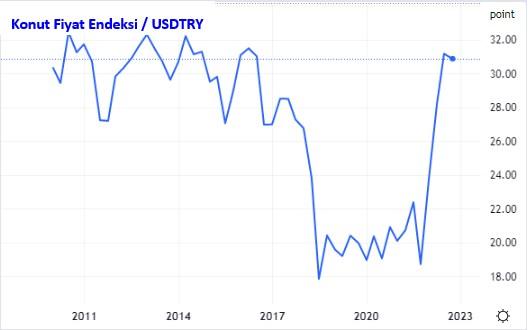

Konut fiyatları bu sene Euro bazında yüzde 80 artışla son 15 yılın zirvesine ulaşırken USD bazında da yüzde 60 yükselerek tepe bölgeye yaklaştı.

Bir varlığın fiyatının artması için ya alıcının kalabalık olup yüksek fiyata da rıza göstermesi veya satıcının azalıp fiyat konusunda da nazlı davranması gerekir.

2022 yılında her iki şart da gerçekleşti.

Tasarruf sahipleri enflasyondan korunmak amacı ile alışta son derece cömert satışta olabildiğince nazlı davrandılar.

Yabancı alımları ve uzun süre devam eden düşük faizli kredi imkanı da daha ne olsun dedirtecek katalistler oldu.

Peki fiyatı bu kadar hızlı artan bir varlık, onu yaratan kesimi üretim arttırmaya itmez mi?

2022 yılında bu gerçekleşmedi.

Maliyet kaygıları ve var olan belirsizlikler inşaat sektörünün konut yapımında çekingen davranmasına neden olunca konut stoku da kayda değer ölçüde aşağı geldi.

Özetle geride bıraktığımız üç yılda konut fiyatlarının yükselmesi için ne gerekiyorsa gerçekleşti.

TÜFE tek basına ölçüm için yeterli değil işin içinde bir de maliyet unsuru var TÜFE & ÜFE ortalaması ile bakalım derseniz yine değişen bir şey yok.

Konut fiyatları TÜFE-ÜFE ortalaması bazında da yine son 15 yılın en yüksek düzeyine ulaştı.

Geldik asıl üzerinde durmamız gereken soruya; konut fiyatlarında reel artış, önümüzdeki yıllarda da devam eder mi?

Bence konut fiyatlarının TRY bazında 2023 yılında ılımlı bir hızla artmaya devam etmesi muhtemel.

Ancak bu artış TÜFE’yi yakalayabilir mi derseniz zor olduğu görüşündeyim.

Hatta bir adım daha ileri gideyim; reel performans adına ben konut piyasasındaki rallinin sona erdiği ve 2-3 yıl (belki 4-5 yıl) sürebilecek bir düşüş trendinin başladığı görüşündeyim.

Bunun ilk nedeni 2023 ikinci yarısında faiz & enflasyon makasının daralacağı veya ortadan kalkacağı görüşünde olmam.

Bu nominal faizin görece yükseldiği bir senaryo ile de gerçekleşirse alıcı kesimin talebinin önemli ölçüde azalması ve yatırım amacı ile konuta yönelenlerin satışa geçmesi hiç şaşırtıcı olmaz.

Süreç enflasyonun düşmesi ve öngörülebilirliğin artması şeklinde de gelişecek olursa inşaat sektörünün risk alma iştahı artar ve konut stokunda güçlü bir artış zemin kazanır.

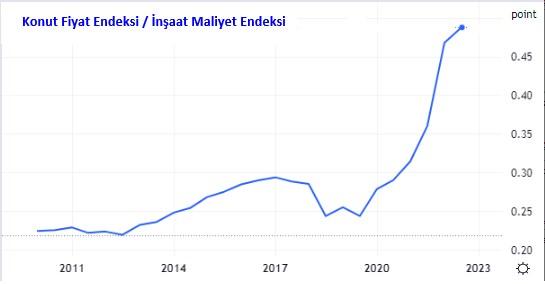

Aşağıdaki grafik bize inşaat sektörünün kar marjı hakkında fikir veriyor.

2010-2021 döneminde (11 yıl) Konut Fiyat Endeksi / İnşaat Maliyet Endeksi rasyosu % 20-30 arasında dalgalanırken 2020 sonrası konut fiyatları reel artış kaydedince bu rasyo da yüzde 50’ye yaklaştı.

Söz konusu gösterge her ne kadar bazı kalemler maliyet endeksine gecikmeli yansıdığı için inşaat sektörünün kar marjı hakkında tam bilgi veremese de ana şablon hakkında fikir edinmemizi sağlamaya yetiyor.

Güncel konut fiyatları inşaat sektörüne yüksek bir kar fırsatı sunuyor.

Bu kar marjının uzun vadede kalıcı olması güç.

İlerleyen süreçte Türkiye ekonomisine yönelik belirsizlikler azalacak olursa önümüzdeki birkaç yıl konut arzında çok ciddi bir sıçrama ile karşılaşabilir ve 2026-2027 döneminde yüksek stok problemini konuşmaya başlayabiliriz.

Şüphesiz bu da konut fiyatları için negatif olur.

Konut piyasasında değerlemede kullanılan ve bence çok doğru bir gösterge olan rasyo kira çarpanıdır.

Bu rasyo neden olacağı gelir vergisi dikkate alınmadan bağlanan paranın sağlayacağı kira geliri ile kaç senede geri döneceğini anlatır.

Hisse senedi değerlemelerinde kullanılan fiyat kazanç oranına benzetebileceğimiz kira çarpanı rasyosu Türkiye’de 2015 yılında 35’e yükselmiş, konut fiyatlarının reel dip yaptığı 2018-2019 döneminde ise 17’ye gerilemişti.

Şimdi konutun yaşına, bulunduğu bölgeye göre değişse de kira çarpanı ağırlıkla 35-40 arasında.

Enflasyon-faiz makasının kapandığı senaryoda bu rasyonun önümüzdeki 18-24 ay içinde yeniden adil fiyatı gösteren 25-26 düzeyine gerilemesi yani konut fiyatlarında reel yüzde 25 kadar bir düşüş yaşanması şaşırtıcı olmaz.

Ne kastettiğimi bir örnekle açıklamam gerekirse; önümüzdeki 18 ayın toplam enflasyonu yüzde 100 olur, ama konut fiyatları TRY bazında yüzde 50 artarsa, söz konusu varlığın satın alma gücü yüzde 25 eksilir başka bir deyişle konut fiyatı reel yüzde 25 gerilemiş olur.

Bu senaryo çok iyimser, Türkiye 2024 yılında ekonomik bir daralma ile karşılaşabilir diyorsanız bunun da konut piyasası üzerinde etkisi net hatta sert negatif olur ve kira çarpanında ekonomik daralmanın şiddetine bağlı olmakla birlikte (2018-2019 döneminde olduğu gibi) 17-18’lerle (reel yüzde 50 düşüş) dahi karşılaşabiliriz.

Sonuç derseniz bu senaryo analizlerine bakıp elbette oturduğunuz evi satmanız veya kira geliri sağladığınız evi elden çıkarmanız gerekmiyor.

Ancak enflasyondan korunmak için yapsak yapsak ne yapsak bir konut mu alsak diyorsanız bu bana artık güvenli gelmiyor. Bir sonraki Pusula’da buluşmak dileğiyle

Yazılar yayınlandığında haberdar olmak isterseniz linke tıklayıp e-mail adresinizi girebilirsiniz. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN