Şafak 21

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Yeni ABD başkanı hafta içinde sağlık yasası teklifi temsilciler meclisinden geçmezse vergi reformunun da tehlikeye gireceğini ifade ederek kongre üzerinde piyasa baskısı sağlamayı denedi.

Ancak işe yaramadı. Temsilciler meclisi Obamacare’i imha edecek yeni plana geçit vermedi ve Cuma akşamı Trump geri adım atarak teklifini geri çekmek zorunda kaldı.

Sahi şimdi ne olacak ? Vergi reformu gerçekten tehlikeye mi girecek ?

Rahmetli Süleyman Demirel’in “ Dün dündür bugün bugündür “ sözünü hatırlatan bir manevra ile Trump kameraların karşısına geçip “ şimdi vergi reformuna odaklanacağız “ diyerek bu gelişmenin piyasalar üzerinde negatif etki göstermesini engelledi.

Her şey Trump’ın iki dudağı arasında değil elbette. Küstüm oynamıyorum demiyor olması güzel ama vergi oranlarındaki indirimin kamuda neden olacağı gelir kaybının bir bölümü sağlık sistemindeki değişiklik ile finanse edilecekti.

Bu gerçekleşmeden yapılacak güçlü bir vergi indirimi ABD’de bütçe açığını yükseltir. Bu bakıma cömert bir vergi indirimin kongreden geçmesi de kolay değil.

Trump deneyim kazanıyor. Şirket yönetmek ile ülke yönetmek arasındaki farkları öğreniyor. Şartlar onu ben koydum oldu kafasını bir kenara bırakıp görece daha uzlaşmacı bir yönetici olmaya itiyor.

Sonuç derseniz, sağlık reformunun temsilciler meclisinden geçmemesi nedeniyle piyasalarda eyvah havası olmaz. Ağıtlar yakılmaz. Ancak şu da bir gerçek ki artık aktörler Trump’ın vaatlerine daha ihtiyatlı bakacaklar.

Bu nedenle de Şubat sonunda 21.168 puanı test eden ve geçen haftayı 20.596 puanda tamamlayan Dow Jones ( ABD ) endeksinin yakın vadede yeni zirvelere yelken açması kolay olmayacak.

AVRUPA’NIN AYAK SESLERİ

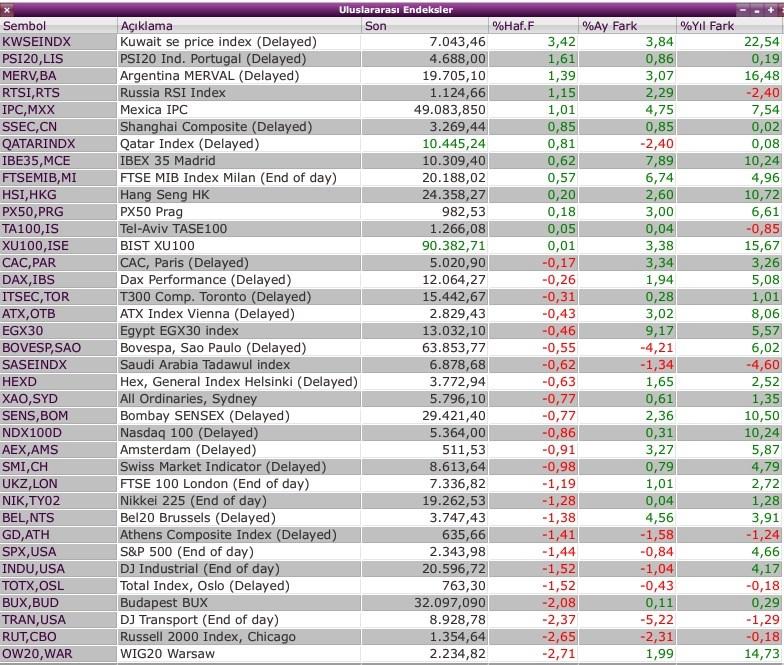

ABD borsa endeksleri mart ayında ortalama yüzde üçü bulan değer kayıplarına sahne olurken Avrupa endeksleri bu durumdan negatif etkilenmiyor. Aksine Alman DAX özelinde bakarsak iki sene önceki tarihi zirvesine yakın seyrediyor.

Avrupa borsalarında korunan ve Borsa İstanbul’a da yansıyan pozitif seyrin iki nedeni var.

1- 23 Nisan – 07 Mayıs tarihlerinde iki turlu Cumhurbaşkanlığı seçimine gidecek Fransa’da La Pen riski güçlü şekilde azalmış görünüyor. Anketler ilk turda birinci olmasına yüksek ihtimal verilen aşırı sağcı liderin artık ilk turda dahi AB yanlısı Macron’un gerisine düşeceğine işaret ediyor.

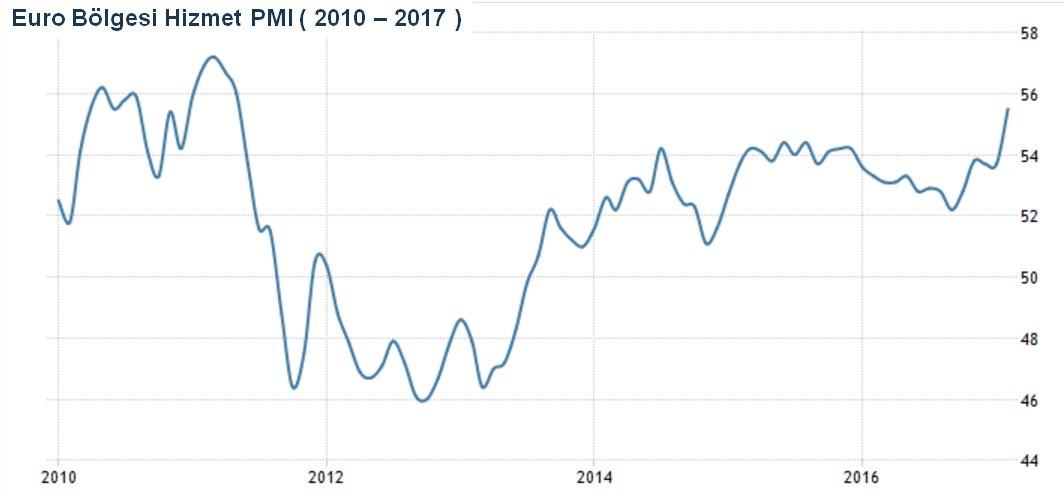

2- Avrupa ekonomisine ilişkin veriler her geçen ay daha da kuvvetleniyor. Son olarak Cuma günü Türkiye saati ile 11:00 – 12:00 arasında açıklanan PMI verileri beklentinin çok üzerinde bir gerçekleşmeye işaret etti.

Bu veri seti hem Avrupa borsalarına hem de veri açıklandığı sırada 89.600 puana yakın seyreden BIST’e alım gelmesini sağladı.

BORSA İSTANBUL

Böylece gerek BIST gerek Avrupa endeksleri hafta içinde uğradıkları kayıpların önemli bir bölümünü geri alarak sembolik geri esnemelerle Mart ayının dördüncü haftasını noktaladılar.

Neresinden bakarsak bakalım BIST yedi haftadır ulaştığı görece yüksek rakımlı zirvelere karşın değer kaybı yaşamıyor. Bu performansta Avrupa verileri ve endeksleri etkili olduğu gibi dünya genelinde artan risk iştahının da belirgin katkısı var.

Cuma akşamı ABD endeksleri “sağlık yasası teklifi geri çekildi” haberi geldikten sonra değer kaybetmedi. Para ve tahvil piyasalarında da bir bozulma yaşanmadı.

Yarın sabah vadeli ABD endekslerinde bu dayanıklılık hali korunursa haftanın devamında ölçülü pozitif seyrin şansı yükselecektir.

BIST ralliyi Aralık-Ocak perdesinde gerçekleştirdi. Şubat başında ulaştığı 89.500 puan ile 72.000 tabanından % 24 yukarı sıçramış oldu.

Bu güçlü yükselişi takiben yedi haftadır süren sıkışık seyir ne iyimserleri ne karamsarları mutlu ediyor. Maç adeta beraberliğe kilitlenmiş şekilde devam ediyor.

Birkaç haftadır ihtiyatlı cenahta saf tutuyor düşük olasılık vererek dahi olsa pozitif bir senaryoya seçenekler içinde yer vermiyordum.

Halen güncel şartlar & fiyatlar ile hisse senedi yatırımını yeterince çekici bulmuyor önümüzdeki 6-7 ay içinde BIST’de 81.000-83.000 bandının test edilmesi riskinin asgari % 50 olasılığa sahip olduğunu düşünüyorum.

Bununla birlikte önümüzdeki 1-2 haftalık perdede 91.500 zirvesinin en azından 92.500 puana taşınmasının mümkün olabileceği ancak bunun da mutlak favori senaryo olmadığı görüşündeyim.

Borsalarda tarihsel pencereden bakarsak ekim – mayıs perdesi sezon gibidir. Ağırlıkla bu parkur pozitif geçer. Bu sene güçlü ekonomik aktivite de bu trendi desteklediği için olumlu seyir sürüyor.

Ancak her yılın içinde ağırlıkla Mayıs sonu veya başı başlayacak biçimde küresel hava değişir ve endekslerde hissedilir hatta kimi zaman korkutan geri çekilmelere şahit oluruz.

ŞAFAK 21

Açıkçası önümüzdeki 1-2 aylık perdede dış marketlerde ölçülü pozitif hava korunsa da ( pekala daha erken de bir düzeltme başlayabilir ) tarihin tekerrür edeceğini ve en geç yılın üçüncü çeyreği içinde borsa endekslerinin % 10’u bulabilecek geri çekilmelere imza atabileceğini düşünüyorum.

Ancak bizim tarafta durum farklı. 16 Nisan referandumu Türkiye için son derece önemli ve güçlü belirsizlikleri içinde barındıran bu tarih yaklaşıyor.

Başta erken seçim, kabine revizyonu gibi başlıklar olmak üzere siyasetin doğası gereği potansiyel riskler barındıran bu eşik 17 Nisan sonrası AB ile ilişkiler ne yönde gelişir sorusunu da sıkça tartışacağımız bir perdeyi beraberinde getireceğe benziyor.

Bu gerekçeler ile referandum arifesinde ( en geç 10-14 Nisan haftası ) bazı yabancı & yerli aktörlerin tribünü tercih edebileceğini, önümüzdeki 1-2 hafta Türkiye piyasaları dış piyasalar ile paralel hareket etmeyi sürdürse de bu ahengin daha uzun soluklu olmasının kolay görünmediğini düşünüyorum.

Dış piyasalardaki pozitif seyir üzerinde en büyük tehdit nedir derseniz; petrol cephesinin dikkatle takip edilmesi gerekiyor. Brent 50.5 $ desteğinde denge buldu ve kısa vadede en azından bir tepki yükselişine imza atmaya aday görünüyor.

Bu çaba başarısızlık ile sonuçlanır ve brent cephesinde ana trend desteği olan 50.5 $ altına bir seyahat ile karşılaşırsak bu savrulma borsa endekslerinde de beklenmedik bir düzeltmeyi tetikleyebilir.

TEMEL FİNANS & HİSSE SENEDİ SEÇİMİ – AKADEMİ PUSULA İZMİR

Akademi Pusula çatısında sekiz aydır İstanbul ve Ankara’da finans eğitimleri düzenliyor, dilim döndüğünce 25 yılda öğrendiklerimi katılımcılara aktarmaya çalışıyorum.

22.04.2017 tarihinde bu kez İzmir’de yatırımcı ve sektör çalışanları ile bir araya geleceğim. Bilgi ve kayıt için Akademi Pusula ( 0530 566 67 16 ) ile iletişime geçebilir web sitemizi inceleyebilirsiniz. Haftaya buluşmak dileği ile. http://pusulaninotesi.com/egitim-programi/

- BIST

- DOLAR

- EURO

- ALTIN